"Wenn wir die richtige Energiepolitik finden, werden viele andere politische Aufgaben sich sozusagen von selbst lösen." - Amory B. Lovins

Der Energiewandel ist eines der brisantesten Themen unserer Zeit. Die Verfügbarkeit von Energie in gewünschter Form ist die Grundlage der modernen Gesellschaft. Alleine das plötzliche Wegfallen vom stark kritisierten Erdöl hätte erheblich weitreichendere Konsequenzen als beide Weltkriege zusammen. Der Ausfall von Waren und Menschentransport hätte Weltweit Hunger, Krankheiten und das Zusammenbrecher aller wichtigen Systeme für unsere Gesellschaft zur Folge, wie die Stilllegung der Industrie und der Produktion. Auf der anderen Seite entreißt der Klimawandel in den nächsten zehn Jahren hunderten Millionen von Menschen die Existenzgrundlage und führt zu riesigen Flüchtlingsströmen, sollten keine effektiven Maßnahmen getroffen und ausgeführt werden. Bis zur Jahrhundertmitte sieht die Prognose noch düsterer aus. Es zeichnet sich also ein Dilemma ab.

Der Vorteil einer Situation, in der sich rechts und links ein Abgrund befindet, ist die deutliche Offenbarung des richtigen Weges. Jetzt müssen wir entlang des Bergrückens wandern, bis das Tal erreicht ist. Gewagte Manöver entlang des Abhangs sind unverantwortlich und können verheerende Ausmaße annehmen. Auch wenn dies für den gesunden Menschenverstand unmittelbar ersichtlich ist, führen politische und finanzielle Rivalitäten zu unvernünftigem Verhalten. Da das Thema Energie sehr eng verstrickt mit Macht und Herrschaft ist, wird die Einflussnahme von Staaten und ihrer Politik stets omnipräsent sein. Die regionalen Unterschiede in Vorkommen und Verbrauch der bedeutendsten Energieträger verschärft diese Situation deutlich. Im Jahr 2018 haben USA, China und Indien 70% des Anstiegs an Energie zu verantworten. Besitzen aber gemeinsam weniger als 10% der Ressourcen.

Der weltweite Energiebedarf steigt stetig nicht nur aufgrund des Bevölkerungswachstums, sondern auch pro Kopf. So hat sich der Energiebedarf in den letzten dreißig Jahren nahezu verdoppelt. Zur Veranschaulichung geben wir den täglichen Weltenergiebedarf anhand verschiedener Energieträger an:

Öl: 40 Millionen Liter,

Kohle: 57 Millionen Kg,

Holz: 120 Millionen Kg.

Ein so riesiger Bedarf an Energie kann heute und in absehbarer Zeit nur in Kombination verschiedener Energieträger gesättigt werden. Ein vollständiges Ersetzen von Kohle-, Kern-, Erdöl-, Solar- oder Windenergie ist in absehbarer Zeit äußerst unwahrscheinlich. Es hat etwas Bedrohliches zu wissen, dass der gesamte Fortschritt der letzten 200 Jahre und die damit verbundene Lebensweise, von der Verfügbarkeit einer so großen Menge von Energie abhängt. Mehr als 80% dieser Energie kam 2019 laut BP Statistical Review of World Energy von Fossilen Energieträgern, deren Erschöpfung schon in Sicht sind.

Entwarnung gibt die Tatsache, dass ein hundertfaches am Weltenergiebedarf im Wind und mehrere tausendfaches in der Sonnenergie steckt, dessen Nutzung auch noch umweltfreundlich ist. Umso erstaunlicher ist es, dass diese Energieträger nur etwa 1% der weltweiten Energiegewinnung darstellen. Diese beiden Fakten zusammen sind wohl der Grund dafür, dass 80% der gesamten Investition in erneuerbare Energien, in diese beiden fließt, und das Wind-, vor Allem aber die Solarenergie in Zukunft eine bedeutende Rolle spielen werden. Doch neben erneuerbaren Energien und Fossilen Energieträgern hat auch die Kernenergie sein Hut im Spiel. Wir wollen nun die relevanten Energiegewinnungsmethoden aufführen und schauen uns dann den Energiemarkt und die Strategien und Investitionen der großen Erdölkonzerne an. Nach einer Zusammenfassung und Fazit, wird der vernünftigste Weg, der Bergrücken erläutert. Auch wenn wir den Begriff Energiegewinnung benutzen, ist damit eine Energieumwandlung einer Energieform in eine andere gemeint, da die Gewinnung von Energie nicht möglich ist. Nun wollen wir die Produktion und den Anteil der Energieträger am Gesamtverbrauch nach Regionen ansehen. Dabei ist es aus politischer Sicht Sinnvoll, den asiatischen Raum aufzuteilen. Dabei hielten wir uns an die übliche Aufteilung im Energiesektor (hier speziell BP statiscal review full report), dass der Mittlere Osten (Alle asiatichen Nationen südlich der türkischen Grenze und Iran) und die CIS-Staaten gesondert vom restlichen Asiens betrachtet werden.

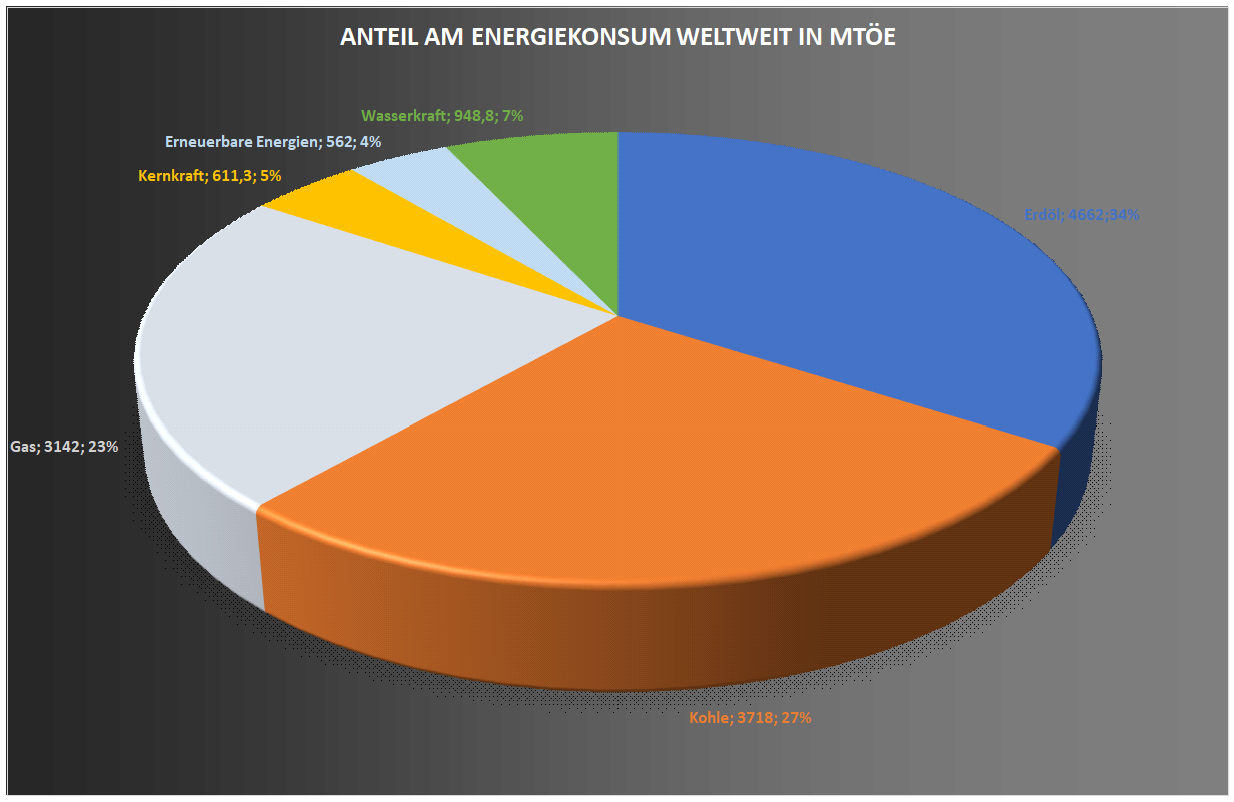

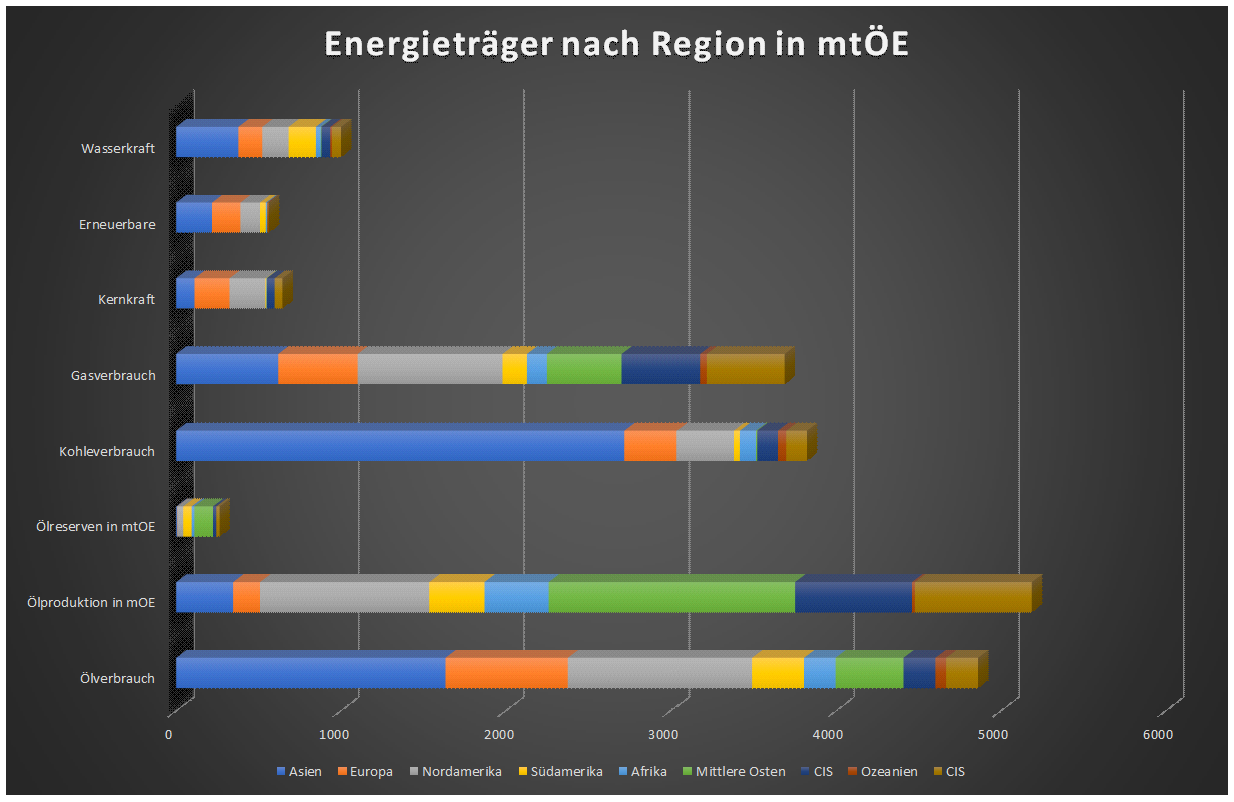

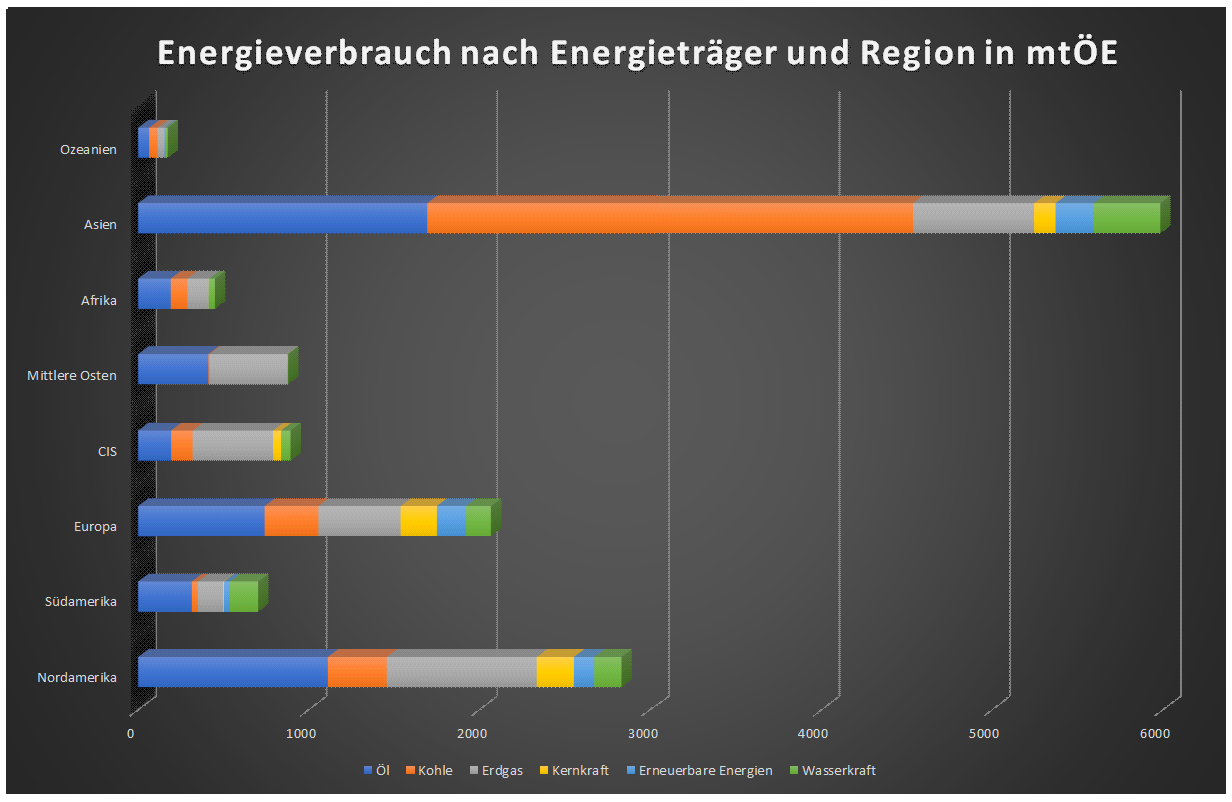

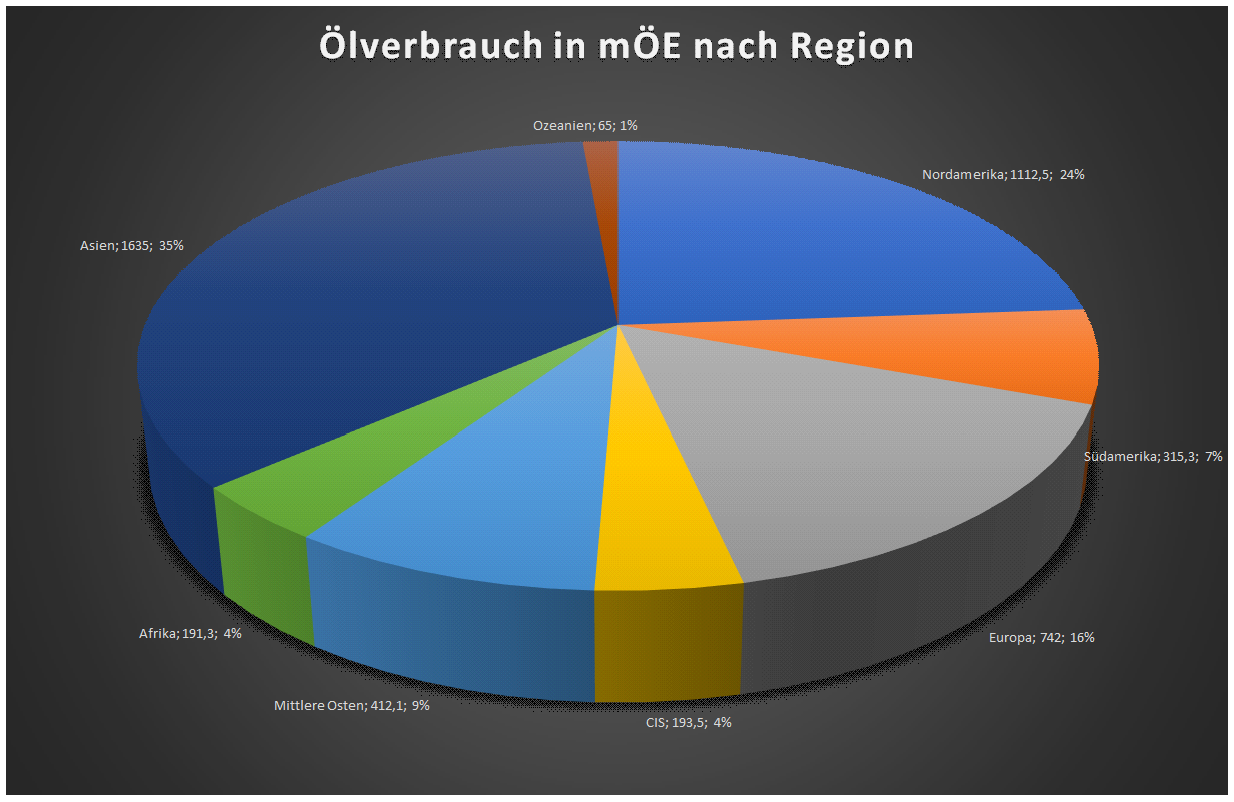

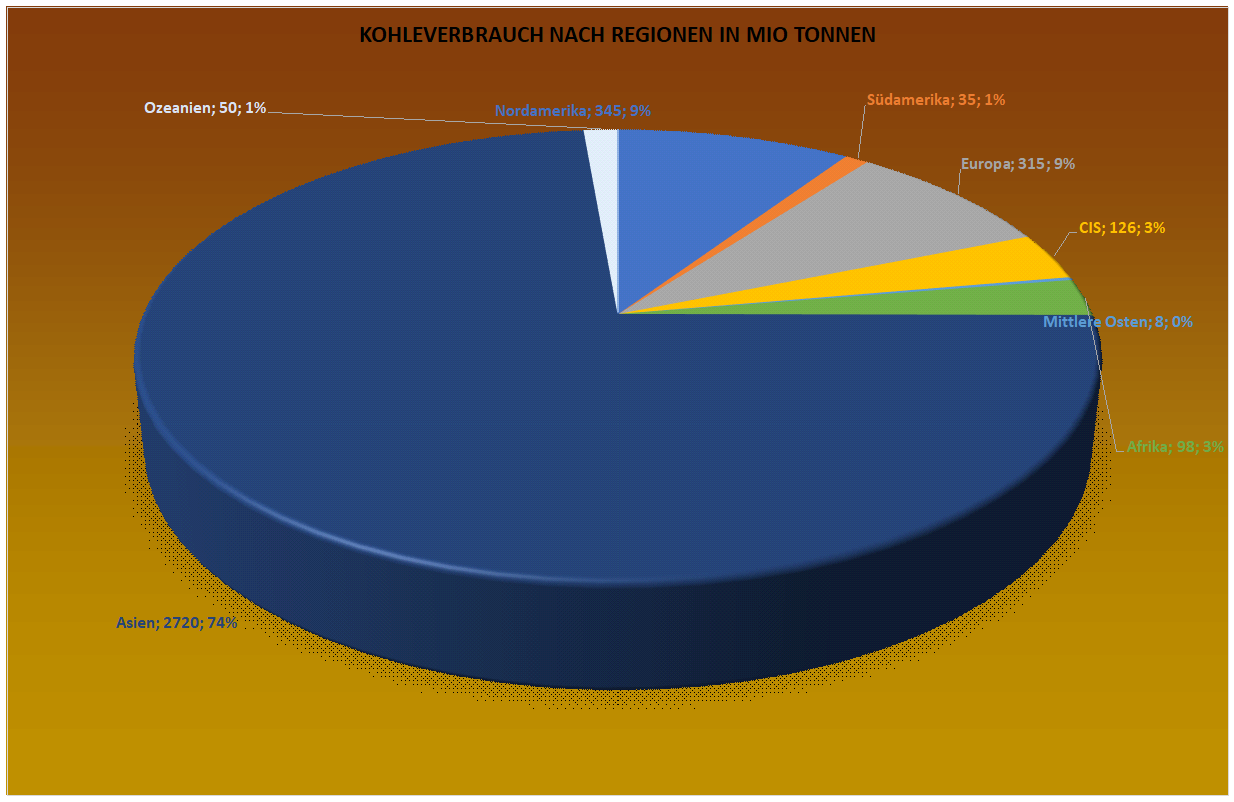

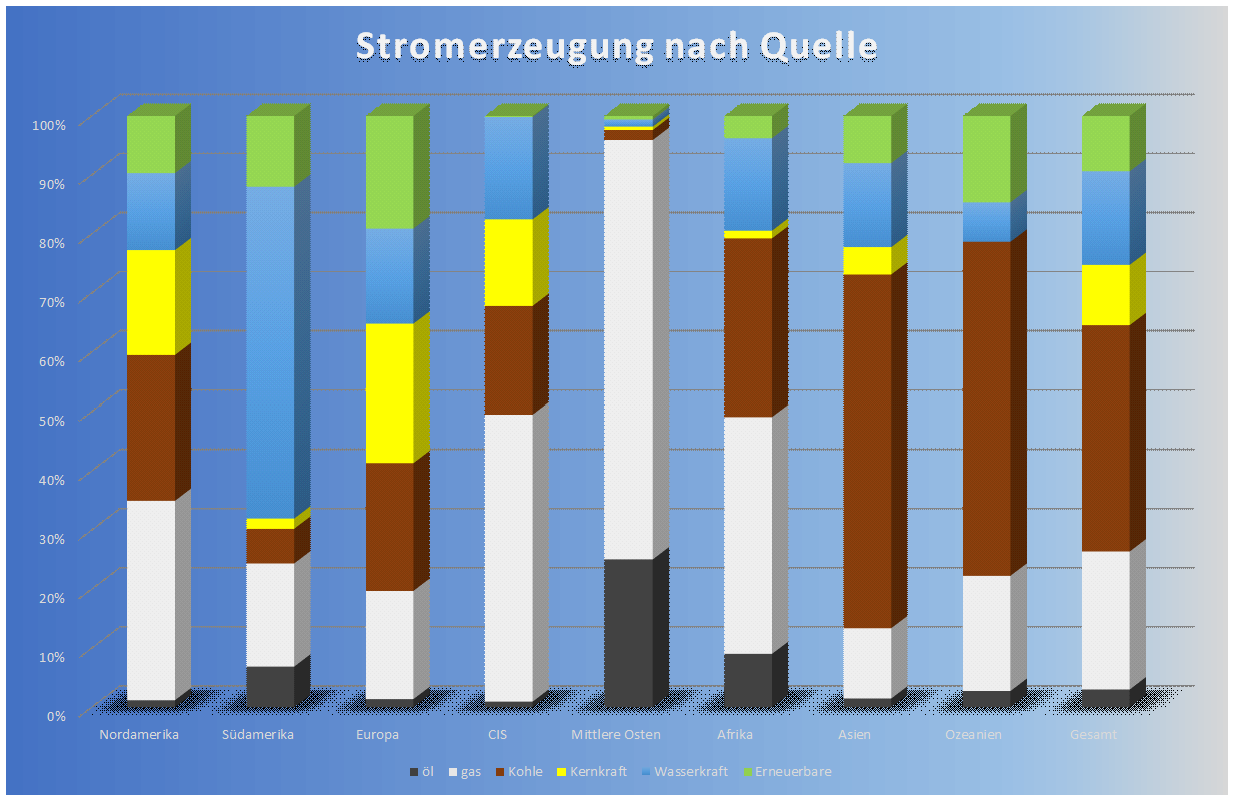

In den beiden Abbildungen ist der Energieverbrauch nach Energieträger und Regionen aufgeteilt. Wir werden auf die einzelnen Aspekte dieser Grafiken bei den entsprechenden Energieträgern noch eingehen. An dieser Stelle sei nur auf einige Auffällige Ergebnisse hingewiesen. Mit knapp 6000 mÖE verbraucht Asien mehr als Doppelt so viel Energie wie der zweitgrößte Verbraucher Nordamerika 2830 mÖE. Der große Gesamtverbrauch Asiens (vorallem der Kohleverbrauch), liegt jedoch nicht nur an der großen Bevölkerung, sondern auch an den aufsteigenden Volkswirtschaften, allen voran China und Indien. Im Vergleich hat Afrika etwa einen Drittel der Bevölkerung (Asien ohne CIS-Staaten und Mittlerem Osten), aber nur ein dreizehntel (461 mÖE) des Energieverbrauchs von Asien. Der große Anteil fossiler Energieträger und der geringe Anteil erneuerbaren Energien, sind der Grund für die Energiedebatte weltweit. Nun wollen wir die einzelnen Energieträger ansehen und gehen dabei nach Größe des Anteils am Weltenergieverbrauchs vor.

Erdöl (34%)

Erdöl ist heute wie auch vor hundert Jahren der bedeutendste Energieträger der Welt. Er wird als Treibstoff für den Land-, Flug- sowie Seeverkehr, zum Heizen von Wohnraum, in der Industrie, als Rohstoff für Petrochemie und in Ölkraftwerken zur Stromerzeugung (Meist für Spitzenverbrauch genutzt da schnell einsetzbar) eingesetzt.

Ein wesentlicher Vorteil von Erdöl ist seine hohe Energiedichte von etwa 11 kWh pro Liter. Zum Vergleich: Der Jahresverbrauch eines Elektroofens bei mittelmäßiger Nutzung entspricht dem Energiegehalt von 4 Litern Öl. Für einen mittelgroßen Kühlschrank beträgt dies etwa 12 Liter und eine Waschmaschine 11 Liter. Ein 4 Personen Haushalt verbraucht in Deutschland durchschnittlich 4500kWh, was dem Energiegehalt von 410 Liter Heizöl entspricht. Bei einem Literpreis von 0,53 Euro, macht das 220€ Stromkosten im Jahr. Im Vergleich zahlen Haushalte bei den heutigen Strompreisen von 0,27€ pro kwH, 1215€ im Jahr. Der Wirkungsgrad, der bei einer Umwandlung in elektrische Energie eine entscheidende Rolle spielt, wurde mit Absicht vernachlässigt, da dies nur zum Verständnis der Energiedichte von Erdöl dienen sollte. Doch sogar bei schlechten Wirkungsgraden von 30% Prozent, würde die Nutzung von Öl im Haushalt die Stromkostenhalbieren.Wirkungsgrade von 30% Prozent, würden bei Nutzung von Öl im Haushalt die Stromkosten halbieren.

Warum dies dennoch keine gute Idee ist liegt auf der Hand. Treibhausgase, gesundheitsschädliche Schadstoffe und begrenzte Ressourcen zwingen die Menschheit, von einer sehr ergiebigen Energiequelle die hochentwickelte Anwendungstechnologien besitzt, auszusteigen. Dieser Ausstieg wird allerdings noch auf sich warten lassen, da es viel Zeit benötigt, so viel Energie mit umweltfreundlicheren und wirtschaftlichen Energieträgern zu ersetzen.

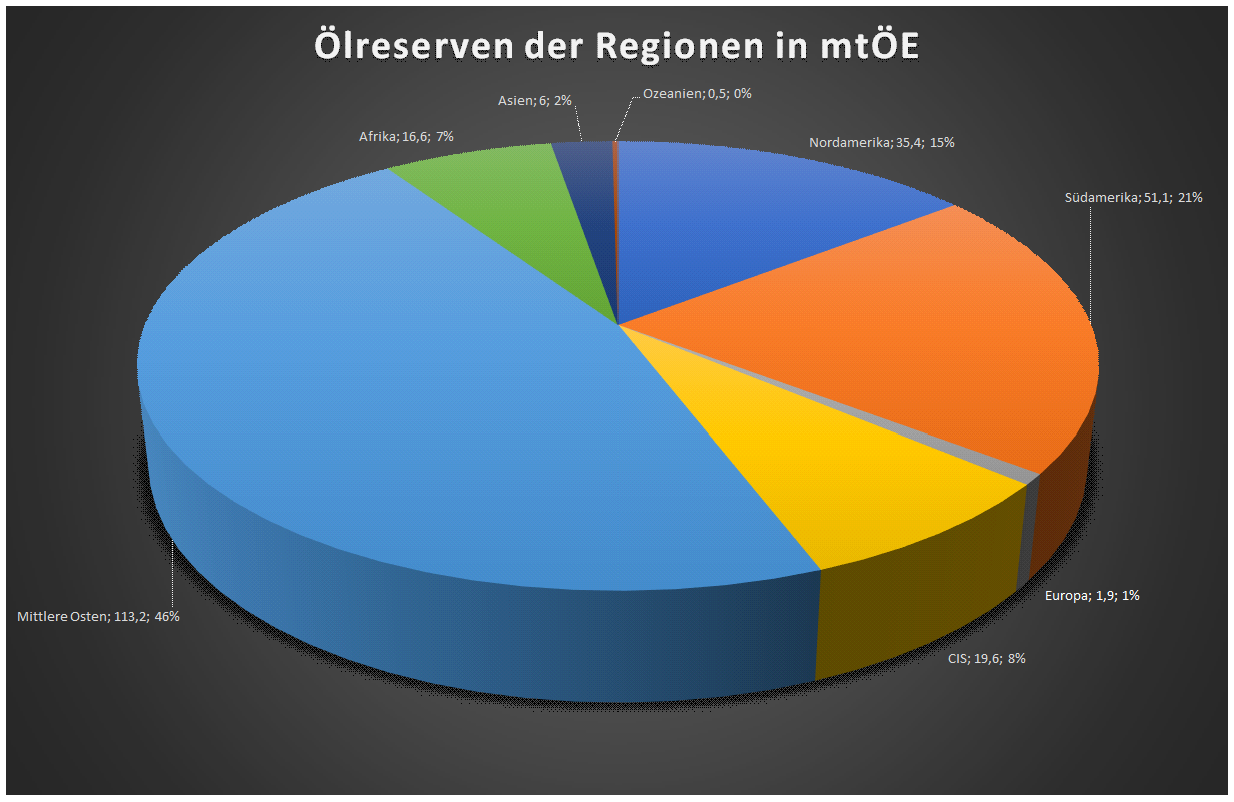

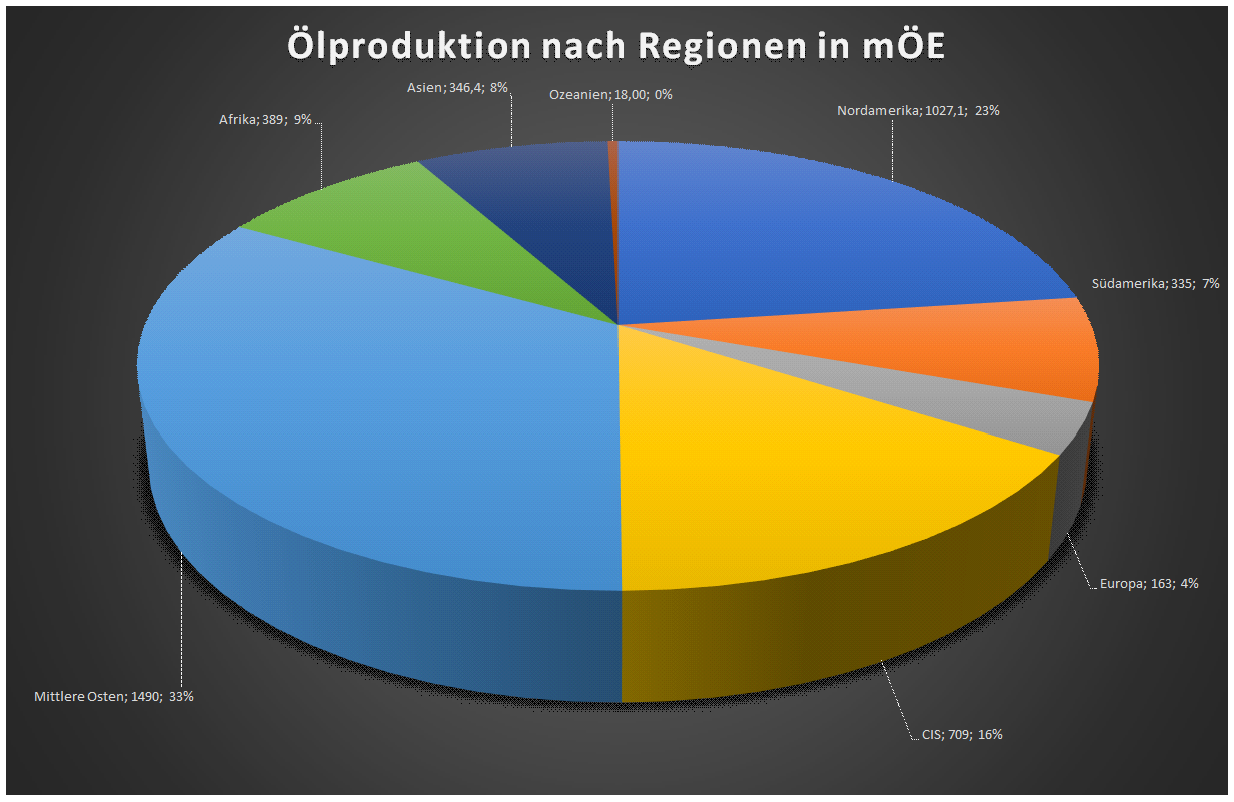

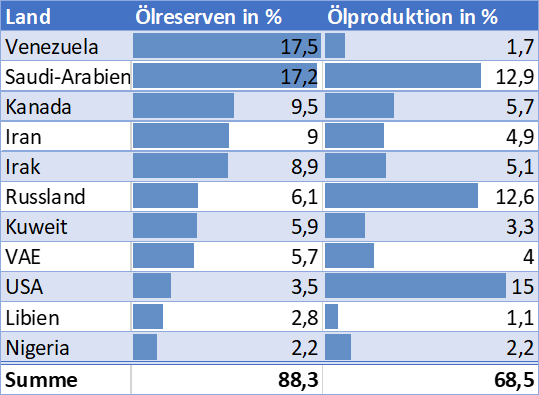

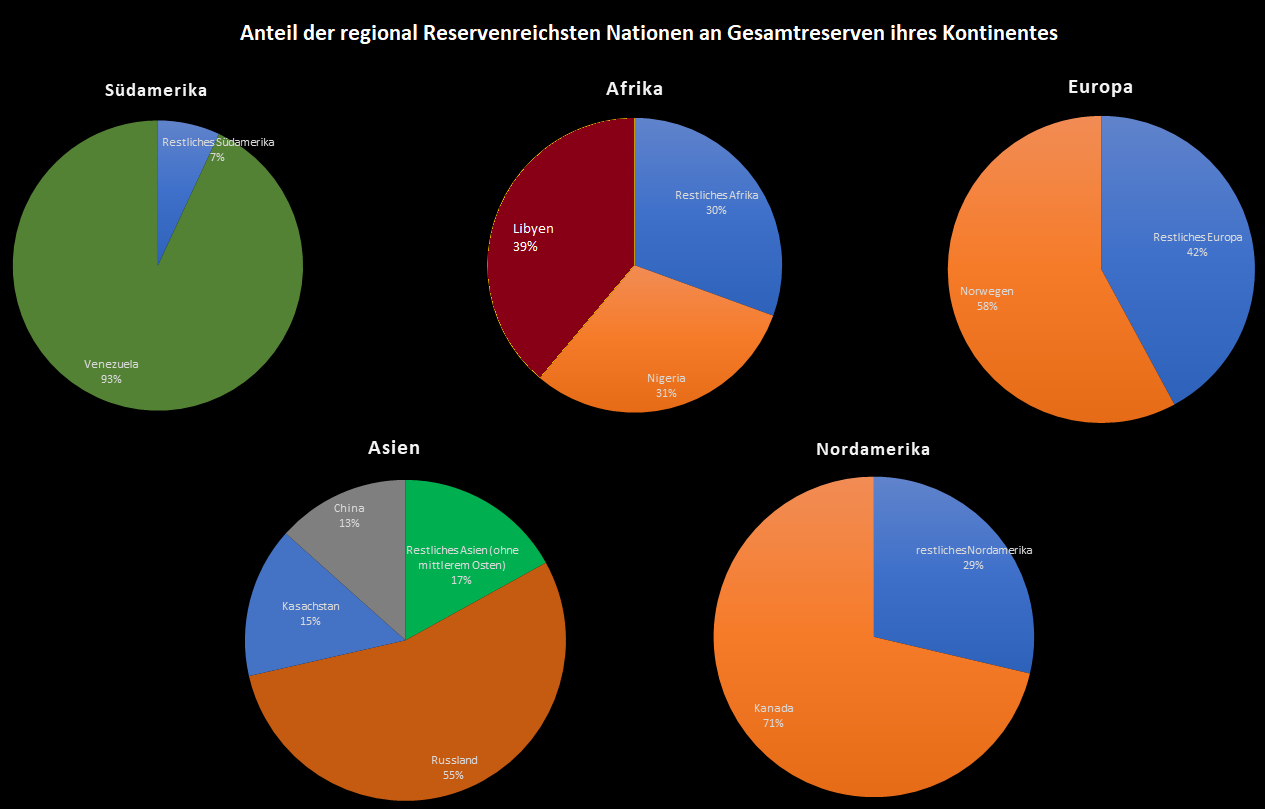

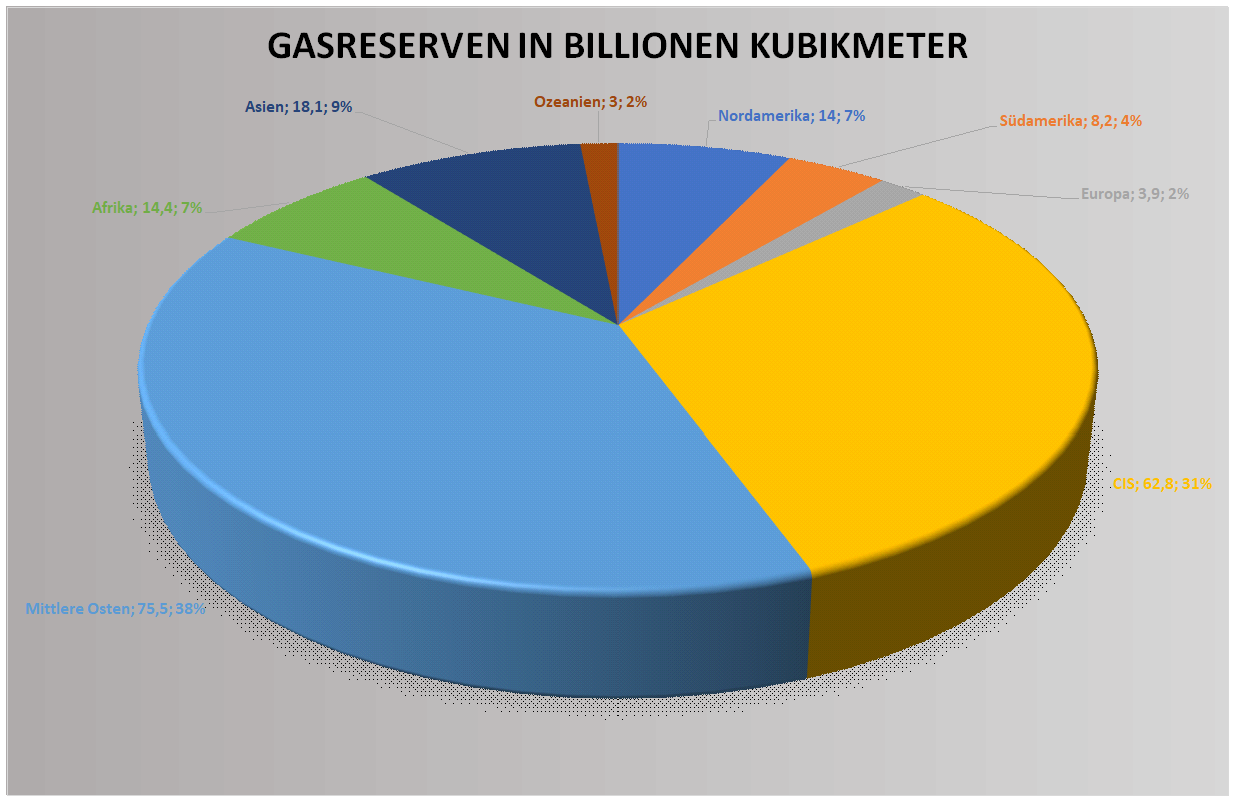

Schauen wir die Verteilung des Ölverbrauchs, Ölproduktion und Ölreserven nach Region an. Es ist zu erkennen, dass Südamerika und der Mittlere Osten geringeren Produktionsanteil haben, als ihr Anteil an weltweiten Reserven. Nordamerika und CIS-Staaten produzieren dagegen Ptozentual mehr als sie Reserven besitzen. Im genauen Ländervergleich zeigen sich die Diskrepanzen noch deutlicher. Saudi-Arabien und Venezuela besitzen zusammen mehr als ein Drittel der Ölvorkommen.

Während das Ölreichste Land Venezuela, dass 17,5 % der weltweiten Ölreserven besitzt, nur 1,7% zur weltweiten Ölförderung beisteuert, ist die USA mit 15% am weltweiten Gesamtbedarf der Förderweltmeisten mit nur 3,5% der Ölreserven. Das aggressive Vorgehen der USA seit Entdeckung des frackings, einer besonders umweltfeindlichen Methode Öl aus Schieferstein zu gewinnen, (sog. Schieferöl), hat den Ölmarkt zusätzlich gereizt. Sicherlich hat dieses Vorgehen der USA, neben dem Wunsch von Ölexporten unabhängig zu sein, auch andere politisch motivierte Ziele. Somit vermindert sie die Abhängigkeit des Ölpreises von Saudi-Arabien und Russland und wirkt so einem Bündnis beider Parteien ohne sein Wohlwollen entgegen. Wie lange sich dieser Zustand halten wird, in Anbetracht der hohen Kosten des frackings, ist natürlich fragwürdig. Es kommt hinzu, dass die heute bekannten Reserven von 7300 Millionen Tonnen, bei heutiger Förderung 670 Millionen Tonnen, 2030 bereits aufgebraucht sein werden. Unverschärft gilt dies auch für Russland, dass mit seiner täglichen Förderung von 563 Millionen Tonnen und 14600 Millionen Tonnen Reserven, um 2040 rum kein Erdöl mehr besitzen wird. Im Vergleich dazu kann Saudi Arabien mit seiner heutigen Förderung von 578 Millionen Tonnen mit 41000 Millionen Tonnen Reserven, weitere 70 Jahre Erdöl fördern.

Die mangelnde Ölproduktion des Landes mit den größten bekannten Ölreserven, Venezuelas, liegt u.a. an der Zugänglichkeit der Ölvorkommen und der notwendigen ausländischen Hilfe für Ausrüstung und Know How für dessen Förderung. Ein weiterer mächtiger Spieler bedeutet jedoch weniger Einfluss für alle. Somit sind die mächtigsten Nationen der Welt bemüht ihren Einfluss in Venezuela zu steigern, um so die Bedrohung durch venezolanisches Erdöl in eigenen Profit umzuwandeln. Für China wären Schürfrechte und eine enge Partnerschaft mit Venezuela von unschätzbarem Wert. Ein Embargo für venezolanisches Öl durchzusetzen wäre für die USA aufgrund der militärischen Überlegenheit im Pazifischen Ozean jedoch sehr einfach. Auch die Beziehungen zu Panama spielen hier eine wichtige Rolle und es ist seit vielen Jahren ein Rennen, dass sich die beiden Großmächte geben. Auch die Instabilisierung Venezuelas kann aus dieser Perspektive betrachtet werden.

Als größter Energieträger ist das Erdöl besonders getroffen von politischen Interessen. Vor Allem, da die ölreichsten acht Nationen über 80% der Ölvorkommen besitzen. Die gleichen sind für die Hälfte der weltweiten Ölförderung verantwortlich. (Siehe Tab. 1). Die einzigen weiteren Nationen außerhalb der Tab.1, mit über 1% an Ölreserven sind Kasachstan (1,7%), Katar (1,5%) und China (1,5%). Bei der Ölförderung sind es Brasilien (3%), Mexiko (2,3%), Kasachstan (2%), Norwegen 1,9%, Angola (1,7%) und Algerien (1,6%).

In der Förderung ist eine deutlich homogenere Verteilung als bei den Reserven von Öl zu sehen. Das liegt u.a. daran, zu welchem Preis das Öl gefördert werden kann. Das am besten zugänglichste und somit auch profitabelste Öl, liegt im Mittleren Osten. Europa und auch Asien spielen bei Reserven und Förderung nur eine untergeordnete Rolle. Das ändert sich jedoch, wenn der Ölkonsum betrachtet wird.

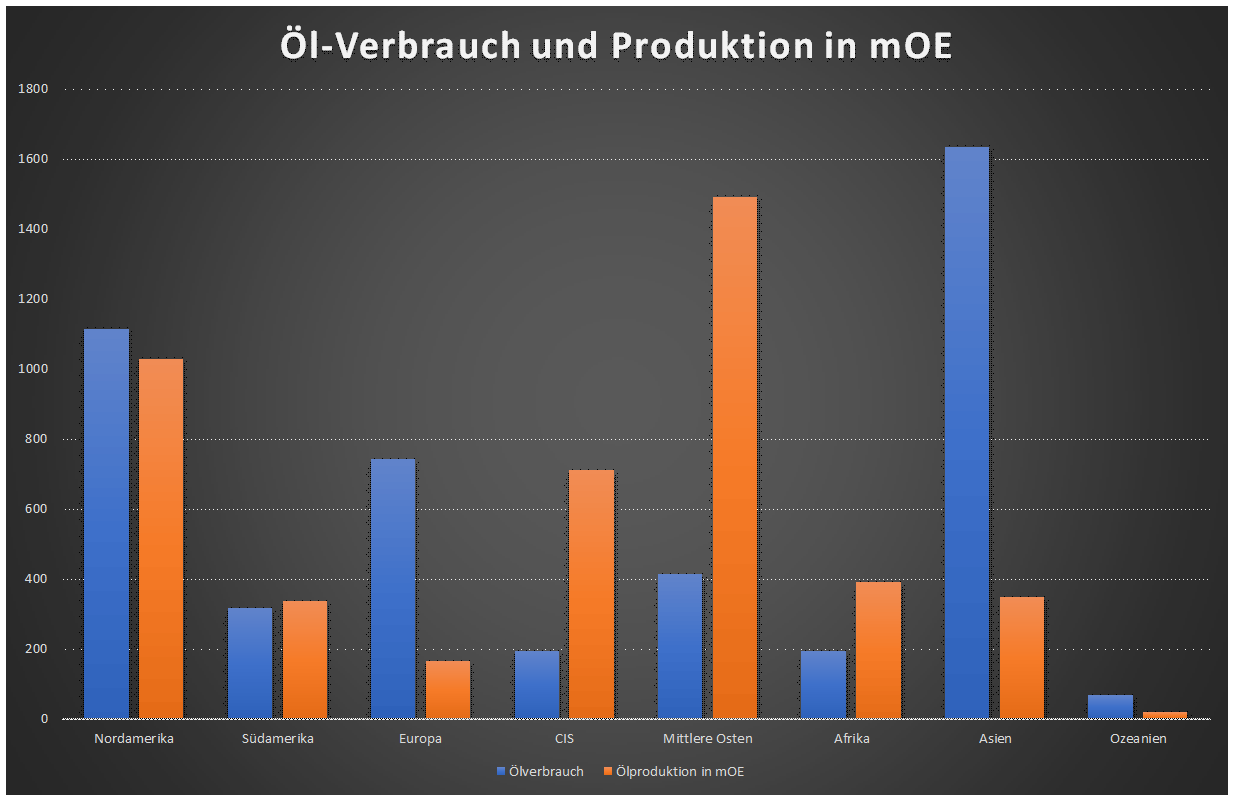

Der Vergleich zwischen Ölproduktion und Ölverbrauch zeigt die Abhängigkeit von Öl als Energie- oder Einnahmequelle. Die markantesten Unterschiede diesbzgl. weisen der Mittlere Osten und die CIS Staaten auf, mit einem deutlich kleineren Anteil des Verbrauchs. Auch Afrika verbraucht nur etwa die Hälfte seiner Förderung. Zusammen mit dem wesentlich größeren Verbrauch Europas und Asiens, als ihre Produktion, stellt sich ein Gleichgewicht ein.

Die beiden Ölimporteure Asien und Europa, können eine gute wirtschaftliche Beziehung zum Mittleren Osten, den CIS-Staaten und Afrika aufbauen, ohne dabei Nordamerika zu benötigen. Abb.8 zeigt, dass Nordamerika in Sachen Öl eigentlich unabhängig vom Weltmarkt agieren könnte. Vorausgesetzt wären Importzölle und gesetzliche Regelungen welche die freie Marktwirtschaft zwar einschränken, die USA jedoch zu einer Öl-autarken Nation machen würden.

Eine weitere nützliche Perspektive, ist die regionale Betrachtung. Sie zeigt die lokale Bedeutung der Nationen Venezuela, Norwegen, Nigeria, Libyen, Kanada und Russland auf.

Auch wenn regionalen Vorkommen für den Bezug in der Gegenwart keine große Rolle spielen, wird mit dem heute vorhandenen Aufsteigen einiger Nationen, das Reichtum und das Machtgefüge stärker verteilt werden, was eine mehrpolige Welt mit sich bringt. Die dadurch entstehenden Konkurrenz, wird unweigerlich zu größerem Profit vieler Entwicklungsländer führen, die dann einen steigenden Bedarf an Energie und finanzielle Unabhängigkeit erfahren werden. Die regionalen Gegebenheiten nach eigenem Interesse zu nutzen und profitable Verträge mit ihren Nachbarstaaten einzugehen, wird die Folge sein. Unter diesem Aspekt werden die genannten Nationen regional immer mehr an Bedeutung gewinnen.

Die Vorhersagen über den Erdölkonsum variieren voneinander, haben aber alle eines gemeinsam: In den nächsten 15 Jahren wird der Konsum wachsen. Die frühesten Prognosen zum erreichen des Peaks sind bei 2035. Auch wenn dies zutreffen sollte, würde es mehrere Jahrzehnte dauern, um vollständig vom Öl auszusteigen. Aufgrund der Einführung von Elektrofahrzeugen, die 2030 15% des Marktes beherrschen sollen, sagt BP voraus, dass ab 2030 der größte Abnehmer von Erdöl die Petrochemie Industrie sein wird, in der Erdöl als Rohstoff genutzt wird.

Der Flugverkehr darf in dieser Rechnung nicht vernachlässigt werden. Strom als Antrieb ist hier nicht vorstellbar. Ein kleines Flugzeug verbraucht pro Stunde 2700 Liter, mittelgroßes 5500 Liter und die größten 11500 Liter. Schon ein kleiner Flieger, etwa ein Privatjet, verbraucht auf einem 2 Stunden Flug mehr Erdöl, als ein Auto auf 100.000 km verbraucht. Ein Langstreckenflug von New York nach Singapur mit einer A380, verbraucht knapp 220000 Liter, mit der ein Pkw über 4.000.000 Km zurücklegen könnte. Solche immensen Energiemengen in einem Akku zu speichern scheint utopisch. Wird berücksichtigt, dass es etwa 46 millionen Flüge jährlich gibt, (Rekordwert pro Tag liegt bei über 225.000 am 25. Juli 2019), scheint die Frage um den Zukunftstreibstoff des Flugverkehrs sehr bedeutend. Eine milliarde Liter täglich, müssten durch alternative Energieträger ersetzt werden. Der Ansatz ist ein synthetisches Kerosin, dessen Herstellung bereits in geringen Mengen gelungen ist. Der Herstellungsprozess ist allerdings sehr Energieaufwendig.

Auch die Schiffahrt ist in diesem zusammenhang ein wichtiges Thema. Da der Treibstoff für Schiffe schweres Öl ist, ist er besonders Schadstoffreich. Die 15 größten Schiffe emittieren so viel Schadstoff wie 750 millionen Autos. Der Schwefelausstoß beträgt knapp das 100- fache des kommerziellen Flugverkehrs. Als Lösung wird derzeit der Umstieg auf LNG-Antrieb vorangetrieben. Ein Ausstieg aus fossilen Energieträgern ist für die Schiffahrt jedoch nicht in Sicht. Ansätze für Entwicklungen von Antrieben mit Wasserstoff oder anderen Methoden für die Schiffahrt stecken noch in den Kinderschuhen. Unabhängig davon welche Prognose betrachtet wird, ist ein kompletter Ölausstieg bis Ende der heute bekannten Reserven äußerst unwahrscheinlich. Diese reichen bei heutigem Verbrauch bis 2070.

Auch wenn die bekannten Ölreserven bei heutigem Verbrauch etwa 50 Jahre reichen werden, geht die Suche nach Ölfeldern ungebremst weiter. 2012 sagten Forscher der Energy Watch Group einen massiven Rückgang der Ölförderung in den kommenden Jahren voraus. Zudem wären die großen Ölfelder schon alle gefunden. In Wahrheit ist die Ölförderung von 2012 auf 2019 von knapp 90000 Barrels am Tag auf 100000 Barrels um 11% laut IEA gestiegen. Studien von BP, EXXON und Bloomberg zeigen ähnliche Ergebnisse. Mexiko hat erst im Dezember 2019 bekanntgegeben, das größte Ölfeld der letzten 30 Jahre gefunden zu haben. 2018 hat Bahrain das größte Ölfeld seiner Geschichte entdeckt. Im selben Jahr hat die USA eines der größten Öl-und Gasvorkommen überhaupt entdeckt. 2017 hat sich ein Tief in der Suche nach Öl ergeben, 2019 ein vier Jahreshoch, Tendenz steigend. Allein für die Suche wurde im letzten Jahr viele Milliarden Euro ausgegeben. Die Suche nach dem schwarzen Gold läuft ungehindert weiter. Auch wenn es zu unser aller Leid beiträgt: solange es Konsumenten gibt, wird es immer auch Produzenten geben, solange der Vorrat reicht!

Kohle (27%)

Kohle wird Hauptsächlich für die Stromproduktion in Kraftwerken eingesetzt. Sie ist sie der weltweit größte Stromlieferant und zugleich der umweltfeindlichste Energieträger. Höchster CO2-Ausstoß, höchste Schadstoffbelastung in der Luft, Totalzerstörung der Landschaft für Abbau, Grundwasser für viele Jahre verschmutzt, riesige Landflächen zerstört. Das gilt insbesondere für Braunkohle. Dennoch ist er weltweit stark vertreten. Mit 27% Anteil am Energieverbrauch ist sie für 33% der CO2 Emission verantwortlich. Auch die Radioaktivität des Abfallproduktes ist mit 10.000 Tonnen Uran und 25000 Tonnen Thorium, sowie anderen radioaktiven Stoffen wie Radium oder Pollonium in der Asche, nicht zu vernachlässigen. Laut einigen amerikanischen und europäischen Wissenschaftlern, ist die radioaktive Belastung durch Kohlekraftwerke, ein vielfaches von der von Kernkraftwerken. Energiegewinnung aus Kohle ist Jahrtausende alt.Die Erzeugung elektrischer Energie durch Verbrennung von Kohle geht auf das 19. Jahrhundert zurück. Das erste Kohlekraftwerk wurde unmittelbar nach Erfindung des Transistors, der die Nutzung von Strom über weite Distanzen ermöglichte, in England eröffnet. Kein anderer Energieträger hat das Aussterben mehr verdient als Kohle.

Doch leider sind Kohlekraftwerke weltweit stark vertreten. Gerade in ärmeren Ländern sind sie eine der Hauptquellen für die Stromversorgung. Der Vorteil von Kohle ist der einfache Zugang zu Rohstoff und Technologie. Als älteste Form Industrieller Kraftwerke, basiert sie auf relativ einfachen Prizipien.

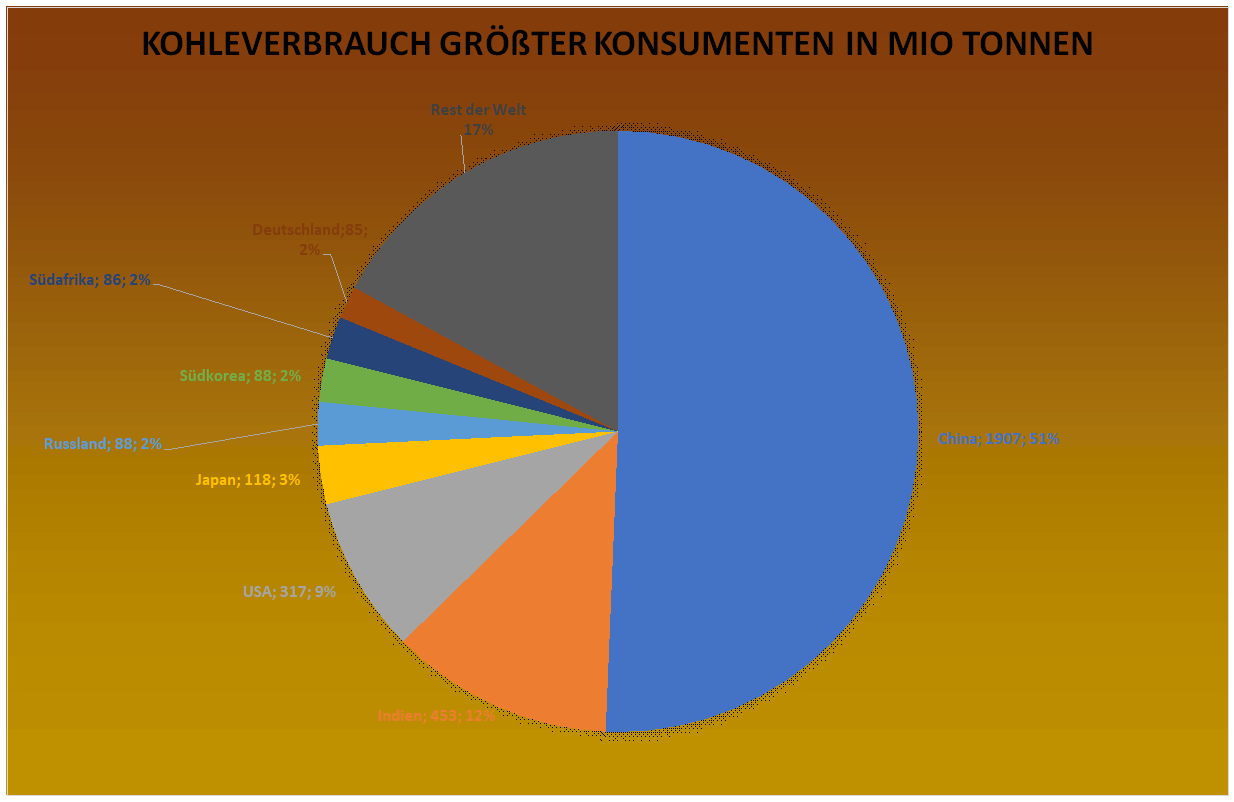

Auch die Lagerung der Kohle ist einfach. Doch am weltweiten Gesamtkonsum macht der Anteil der Entwicklungsländer nur wenig aus. Es sind die wirtschaftlich stärkeren Nationen Asiens, die einen sehr hohen Kohlekonsum aufweisen. Etwas genauer hingesehen fällt auf, dass nur eine Handvoll Staaten für den immensen Kohleverbrauch verantwortlich sind. Der Spitzenreiter China verbraucht z.B. über die Hälfte des weltweiten Kohlekonsums. Zusammen mit Indien und USA sind das 70% des weltweiten Gesamtverbrauchs. In China sterben jährlich knapp 2 Millionen Menschen an den Folgen der Luftverschmutzung. Die Emission aus Kohlekraftwerken sind eine der Hauptursachen dafür.

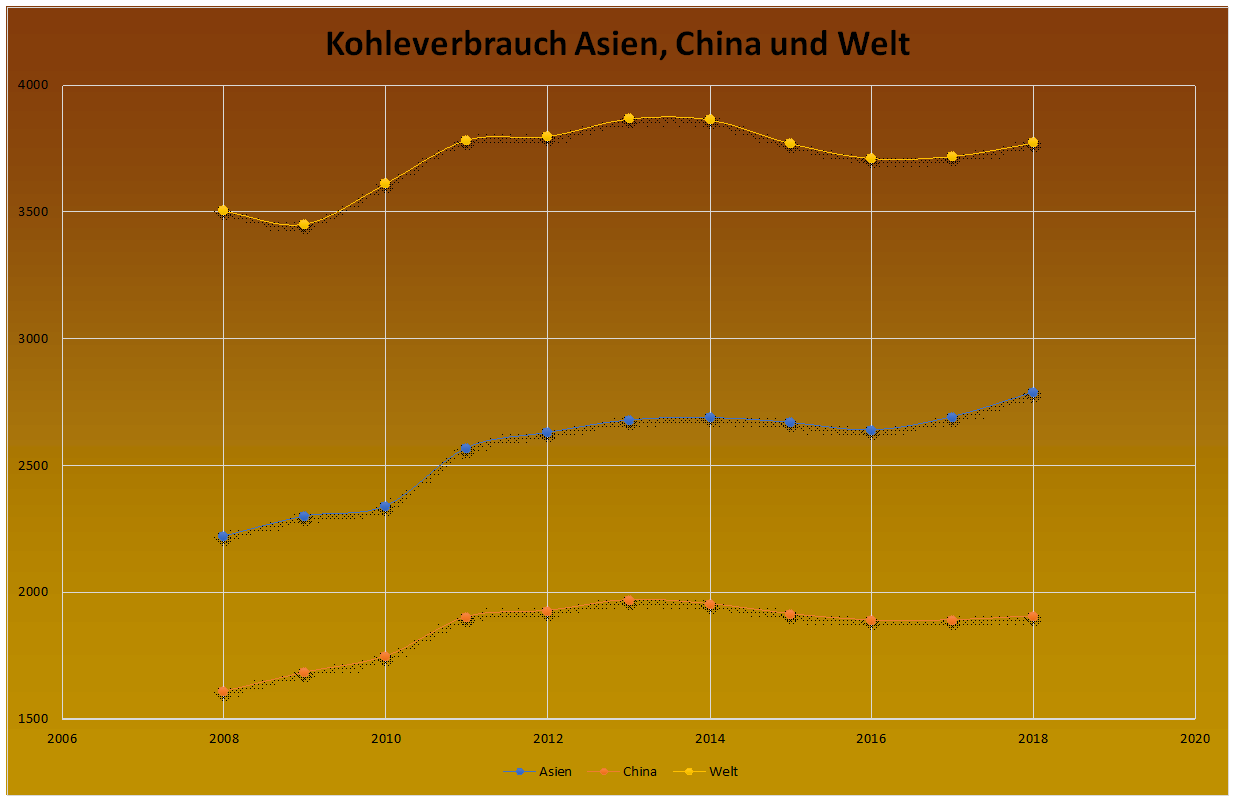

Für Produzenten gilt: Solange die Nachfrage steigt, wird auch das Angebot steigen! Bis irgendwann die Natur eingreift! In China war das 2013 der Fall. Es kam zu einer starken Smog Belastung im Nordosten des Landes, Harbin Smog genannt. Dieser Vorfall verdeutlichte die drastischen Folgen des wachsenden Energiesektors. In den betroffenen Städten war die Sicht auf 50m begrenzt, Feinstaubwerte gingen auf 1000ppm hoch, (heutiger Grenzwert laut WHO sind 20ppm). Da der Rauch von der Umgebungsluft nicht zu unterscheiden war, brannten Fabriken ab ohne dass es Jemand bemerkte. Schulen und Flughäfen wurden geschlossen, Straßen dicht gemacht. 600 Millionen Menschen wurden unter einer Smogdecke bedeckt. Krankenhäuser meldeten einen drastischen Anstieg an Atemwegserkrankungen. 2014 war das erste Jahr in vielen Jahrzehnten, in dem der Kohlekonsum Chinas einen Rückgang erfuhr.

Der Trend hielt leider nur bis 2017. Aber auch in dieser Zeit stieg der Gesamtverbrauch Asien. Der Verbrauch Indiens als zweitgrößter Kohlekonsument, nahm so stark zu, dass sie die chinesische Reduzierung mehr als ausgleichen konnte. Auch der asiatische Anstieg ab 2016 geht hauptsächlich auf Kosten Indiens. Betrachtet man den weltweiten Kohlekonsum, ist der Einfluss Asiens auf den Gesamtkohleverbrauch am nahezu parallelen Verlauf deutlich zu erkennen.

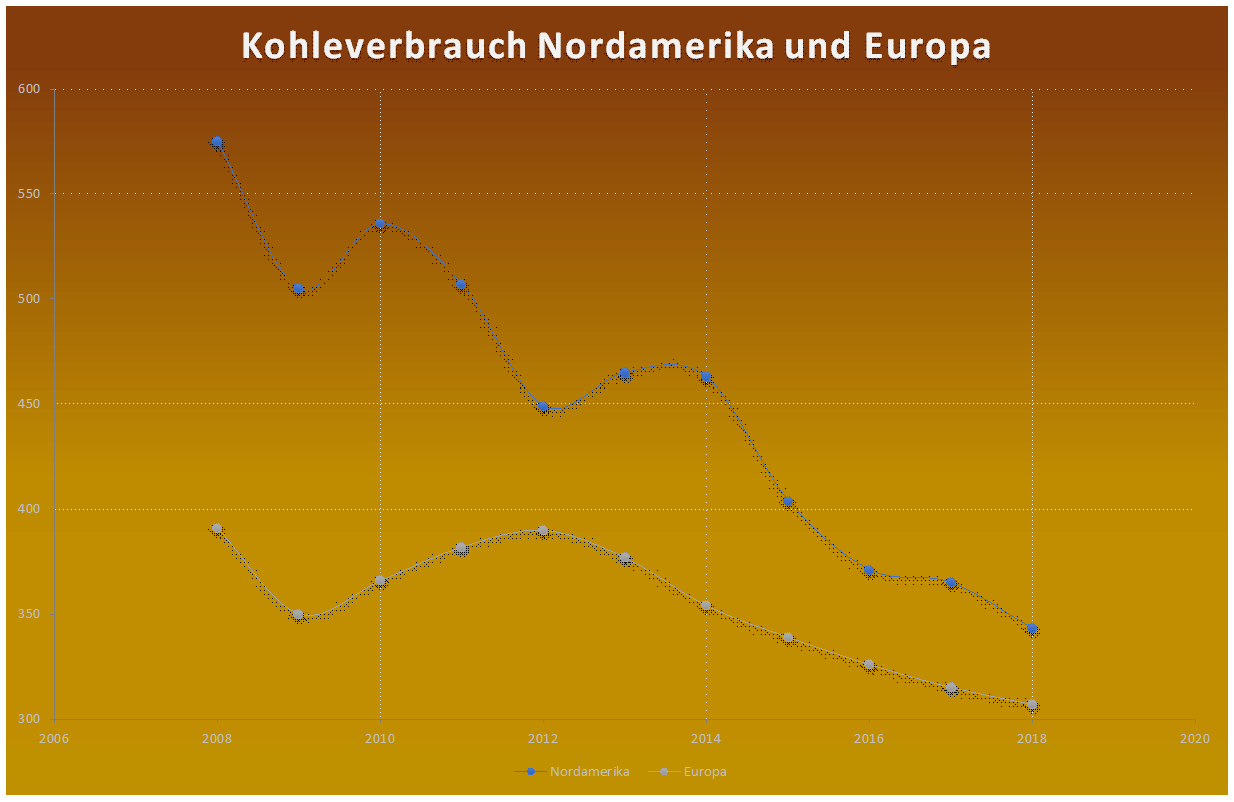

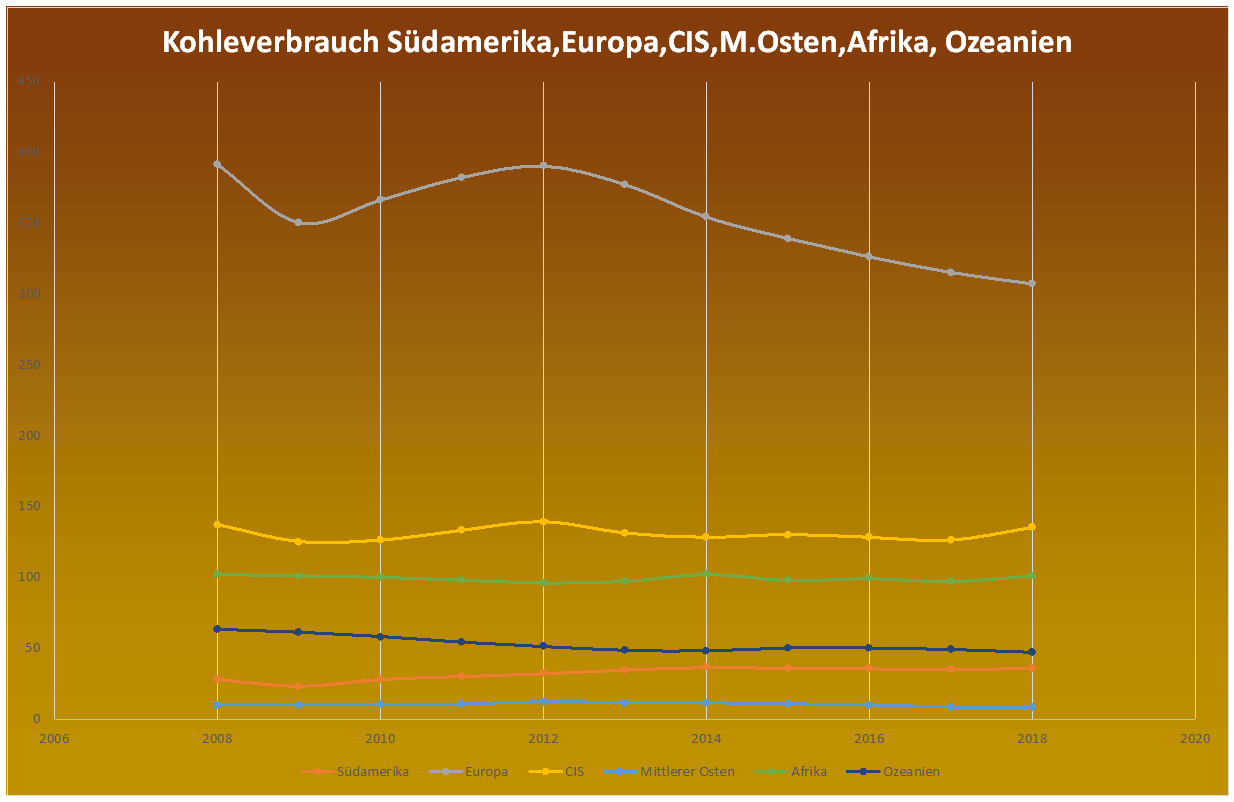

Außerhalb von Asien, erfährt Kohle überall einen Rückgang und wird laut Bloomberg 2026 seinen Höhepunkt erreichen. Der Verlauf der europäischen Kurve verläuft seit 2012 gleichmäßig fallend, während Nordamerika zwar starken Schwankungen unterliegt, jedoch auch eine rapide Abnahme kennzeichnet. Die anderen Kurven weisen alle einen ganz eigenen Charakter auf. Die stärksten Schwankungen haben die CIS-Staaten, die ab 2012 einen Fall und ab 2017 erneut eine stärkere Steigung zeigen.

Afrika zeigt einen Höhepunkt in 2014, nach der Smog-Krise in China. Auch hier ist ein stärkerer Anstieg ab 2017 erkennbar. Südamerika zeigt nach einem Sturz während der Weltfinanzkrise 2008-2009, ansonsten ist die Kurve tendenziell steigend. Doch auch hier ist nach 2017 ein leichter Knick nach oben festzustellen. Mit dem geringsten Kohleverbrauch zeigt der Mittlere Osten einen sehr schwach ausgeprägten Höhepunkt 2012 und fällt kontinuierlich sehr schwach ab bis 2017 wo kaum eine Minderung mehr zu sehen ist.

Der Ansteigende Trend hat sich nicht gehalten. Ab 2019 wurde wieder weniger Kohle verbraucht. Der Anstieg vom Kohleverbrauch der letzten beiden Jahre, ist dem außergewöhnlich hohen Anstieg an Energiebedarf zu verschulden, und ist nicht als eine erneute Popularität von Kohle zu interpretieren, da der Anstieg an Kohle, gemessen zum Anstieg des Energieverbrauchs, klein ist. Den Rekord in dieser Disziplin verzeichnet Erdgas. Der Konsum von Kohle ist stark konzentriert auf wenige Staaten. Drei Nationen verursachen 70% der gesamten Kohleverbrauchs, 8 Nationen 83%.

Die weltweite CO2-Emission würde drastisch sinken, würden diese Nationen ihre Kohlekraftwerke abstellen. Das größte Braunkohlekraftwerk steht in Polen. Das zweitgrößte in Deutschland, erst 2012 neu eröffnet. Der damalige Bundesumweltminister nannte dies einen „herausragenden Beitrag zur Energiewende“ und lobte die Eröffnung als praktizierten Umweltschutz. Grund dafür sei die Ersetzung älterer, emissionsstärkerer Kraftwerke. In Wirklichkeit haben im Gegenzug zwei Blöcke eines naheliegenden Kohlekraftwerkes geschlossen. Das neue Kohlekraftwerk emittiert allerdings mehr CO2 als das alte, in Relation zur Leistung etwa genau so viel. Nach Bełchatów in Polen verursachen diese beiden Kraftwerke die zweit-und dritthöchsten CO2-Ausstoß aller europäischen Kraftwerke. Deutschland zählt zu den Vorreitern der Energiewende und CO2 – Reduzierung in Europa, einer Region die mehr Umweltbewusstes Handeln zeigt, als jede Andere weltweit. Wenn der Umweltminister eines solchen Landes die Eröffnung des zweitgrößten Klimasünders Europas als „praktizierten Umweltschutz“ feiert, kann sich jeder selber ausmalen wie viel Einfluss die Politik auf das unternehmerische Handeln großer Konzerne haben wird. Die Smog-Katastrophe von China hat jedoch weltweit für Aufruhr gesorgt und zwang Politik und Wirtschaft zum Umlenken. In vielen Ländern weltweit kam es zu einem Rückgang des Kohlekonsums. Es ist also der Endnutzer, die Bevölkerung die einen Einfluss auf die Situation nehmen kann. Gerade wegen der üppigen Vorkommen, sollte an dieser Stelle jeder ein verantwortungsvolles Verhalten zeigen. Nach heutigem Stand, reichen die Kohlereserven der Welt weit länger als Erdöl.

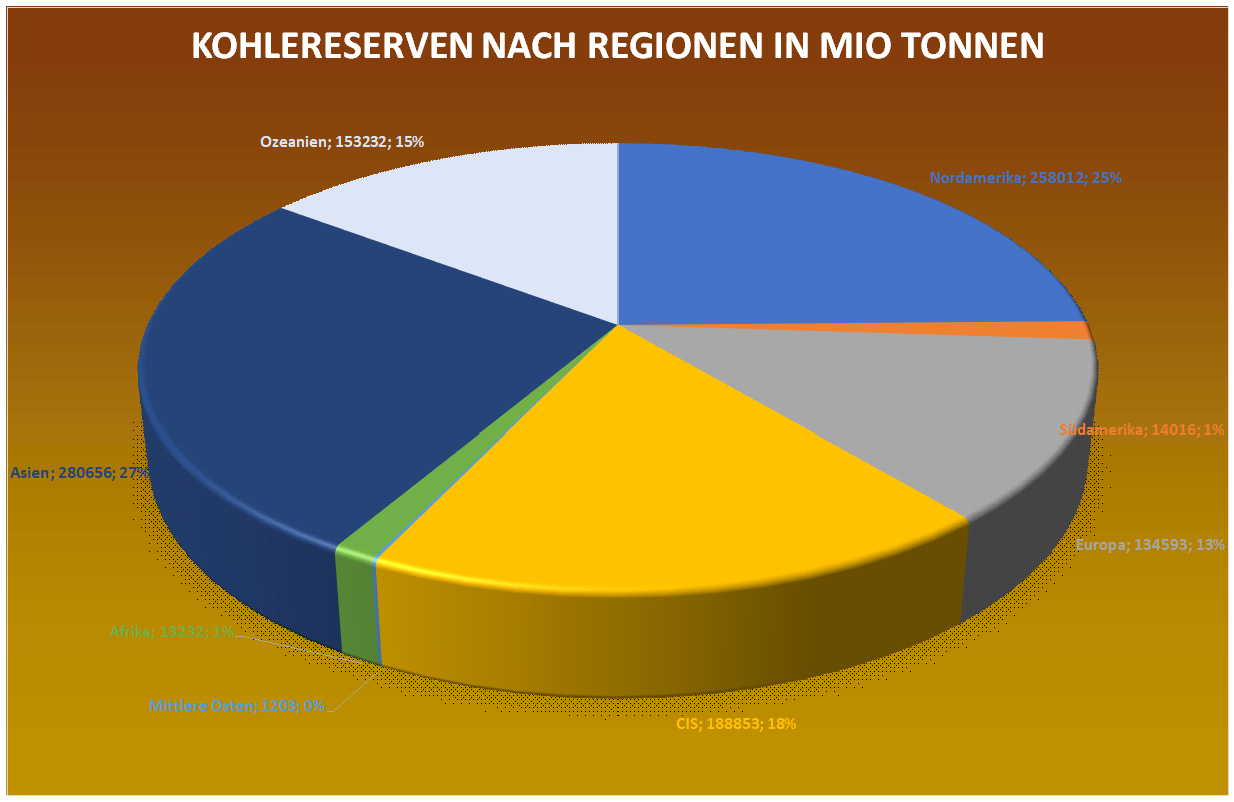

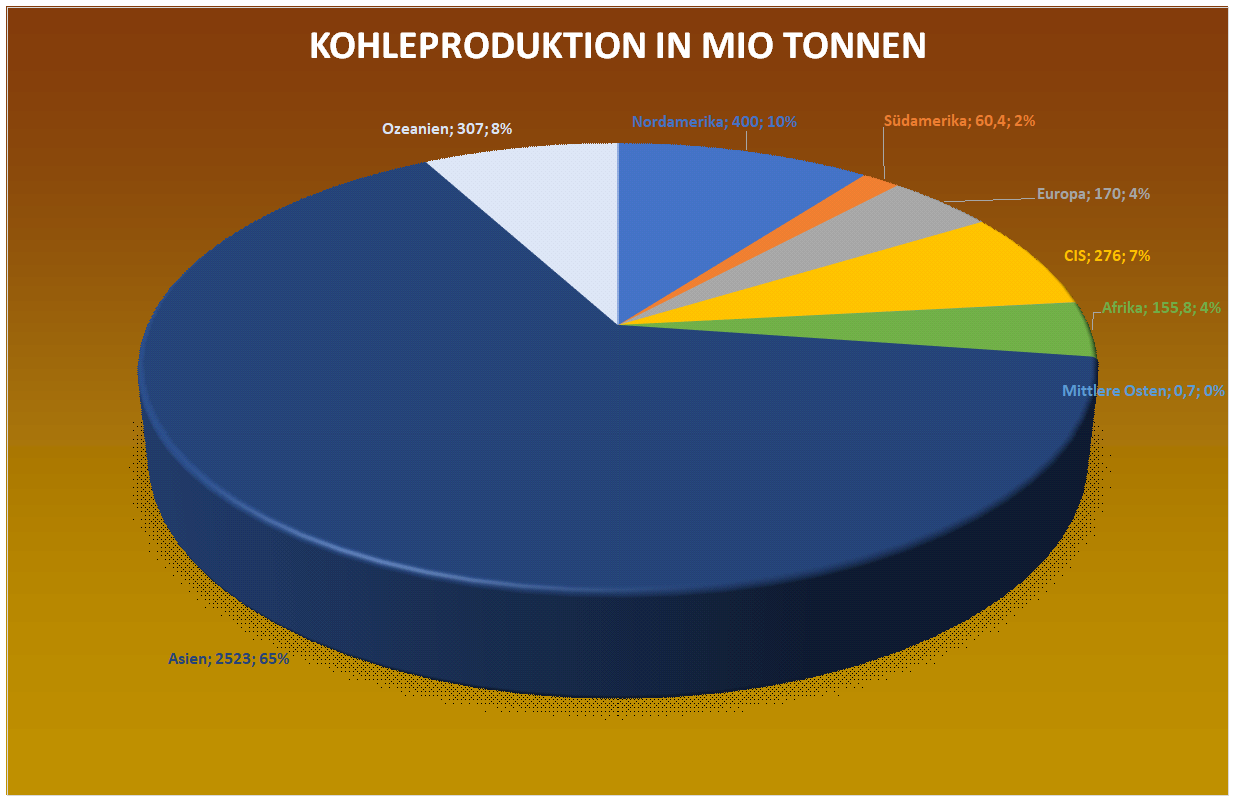

Experten gehen von guten 200 Jahren aus. Kohle hat gegenüber dem Erdöl den Vorteil, dass er nicht von Importen abhängt. Vergleicht man Verbrauch und Produktion der Regionen (Abb. 11 und Abb. 17), sind sie nahezu Deckungsgleich. Da viel Kohle vorhanden ist, haben auch Regionen mit wenig Kohlereserven immer noch genug, um den eigenen Bedarf zu decken. Süd- und Mittelamerika, der Mittlere Osten sowie Afrika (Südafrika ausgenommen), Verbrauchen gemeinsam weniger Kohle als Deutschland..

Kolumbien und Südafrika ausgenommen, ist auch kein relevanter Abbau vorhanden. Australien und Indonesien exportieren mehr als die Hälfte des gesamten Kohleexportes weltweit. Als Europas größter Kohlelieferant ist Russland auch ein großer Kohleexporteur. Ende 2012 sagten die IEA voraus, dass Kohle Erdöl als Marktführer ablösen wird und rasant steigen würde. Weniger als ein Jahr später, ging die Nachfrage aufgrund der Smog-Katastrophe weltweit stark zurück. Dieser Trend hielt bis 2017.

Viele Entwicklungsländer setzen auf erneuerbare Energien, da die meisten gute Bedingungen für z.B. Solarenergie vorweisen und diese Methoden mittlerweile günstiger Strom liefern als fossile Energieträger. Dennoch ist auch in diesen Ländern ein leichter Anstieg des Kohlebedarfs zu sehen. Die Zukunft der Kohle wird allerdings durch das Verhalten von China, Indien und USA geprägt werden. Das China nicht nur Weltmeister im Kohleverbrauch, sondern auch Spitzenreiter bei Investitionen in erneuerbare Energien ist, kann als Anzeichen für eine Verminderung des Kohlekonsums gedeutet werden. Doch auch wenn China im eigenen Land immer weniger auf Kohle setzt, baut sie rund 300 neue Kraftwerke in anderen Ländern entlang der neuen geplanten Seidenstraße. Auch Indiens Kohleindustrie ist mit dem größten Kohlekonzern der Welt, Coal India stetig am Expandieren. Indien scheint der Haupttreiber des Wachstums für die weltweite Kohlewirtschaft in den nächsten Jahrzehnten zu sein. Doch auch Indien zeigt erhebliche Investitionen, wie die jüngst in Betrieb genommene größte Solaranlage der Welt. Diesen beiden Nationen werden das schnellste Wachstum bei erneuerbaren Energien in den nächsten Jahrzehnten prognostiziert. Die USA ersetzt mit einer enormen Geschwindigkeit Kohle durch Erdgas. Doch sinkende Gaspreise könnten dem teuren fracking zu schaffen machen, sodass sich für die USA erneut eine stärkere Kohleabhängigkeit entwickeln würde. Trotz vieler ungewisser Faktoren gehen diverse Studien von einer stabilen Konsumbilanz für Kohle bis 2040 aus, was einen prozentualen Rückgang bedeuten würde.

Erdgas (24%)

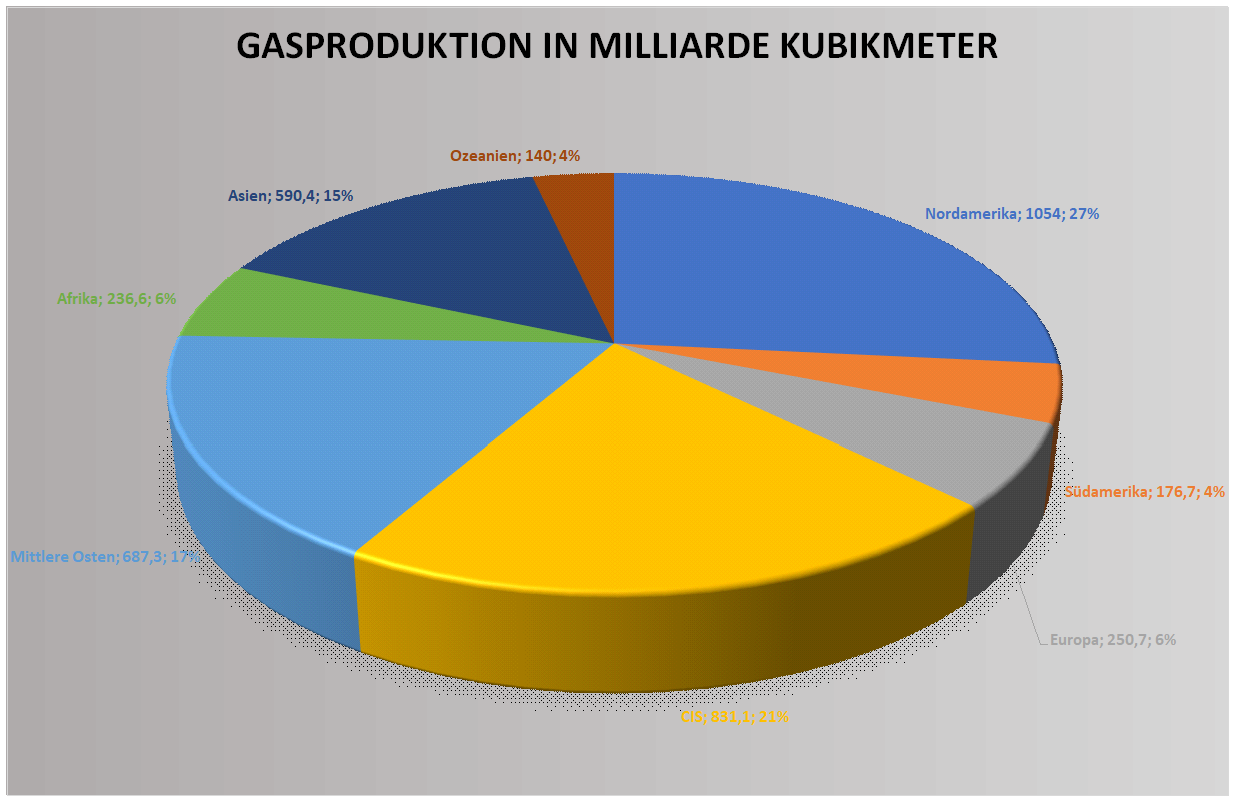

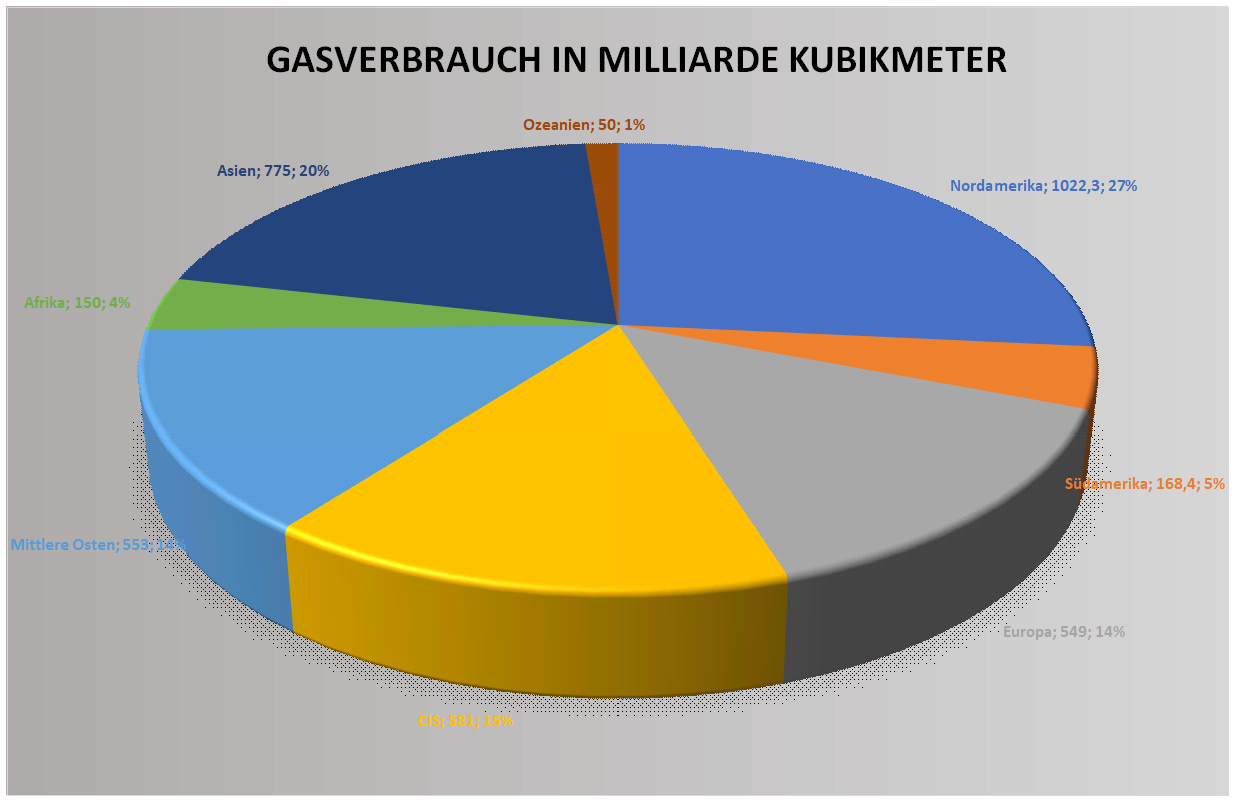

Den größten Anteil am Erdgasverbrauch stellt das Heizen dar. Jedoch wird es auch in Kraftwerken (Spitzenlastkraftwerk) zur Stromerzeugung und auch als Treibstoff genutzt. Bis in die 60er Jahre wurde Erdgas vielerorts als Nebenprodukt in Ölraffinerien einfach verbrannt. Lediglich die USA nutzt Erdgas schon seit dem 19. Jahrhundert Industriell. In Deutschland lag 1960 der Anteil von Erdgas unter 1%. Heute liegt der Anteil bei 23%, weltweit bei 24%. Dabei ist die USA der größte Gasproduzent der Welt, mit einem Anteil von 27% im Jahr 2018. 11% mehr als im Vorjahr. Das geförderte Gas verwendet die USA hauptsächlich für den heimischen Gebrauch. Kein anderer Energielieferant wird für den Kohleersatz so stark herangezogen wie Erdgas. Die Reserven reichen noch viele Jahre und vielerorts werden neue Pipelines und Gaskraftwerke gebaut. Nach dem Trend der letzten Jahre, wird in wenigen Jahren das Erdgas die Kohle aufgeholt haben und noch vor Mitte des Jahrhunderts das Erdöl als größten Energielieferanten ablösen. Gaskonsum ist in den letzten 10 Jahren um 4% angestiegen, während Öl nur 1,5% Zunahme erfahren hat. Bei Kohle liegt der Anstieg bei unter 1%. 2018 war Erdgas für 45% des Anstiegs an weltweitem Energiekonsum verantwortlich. Vor Allem sich entwickelnde Länder erfahren einen hohen Zuwachs am Gaskonsum.

Die größten Importeure von Erdgas sind Europa und Asien während die größten Exporteure CIS-Staaten und der mittlere Osten (speziell Katar) sind. Das Vorhandensein einer Pipeline ist entscheidend für den Transport. So spielt Russland als Quelle für Flüssiggas nur eine untergeordnete Rolle für Europa. In diesem Genre sind Katar, Algerien und Nigeria die Hauptrollen. Das Pipelinegas wird in Europa jedoch rund 40% und in Deutschland 55% aus Russland bezogen. Zusammen mit Öl und Kohleexporten ist Russland der bedeutendste Energielieferant Europas. Es besteht eine bilaterale Abhängigkeit zwischen Europa und Russland. Der Export vom Gas stellt eine der Haupteinnahmequelle der russischen Wirtschaft dar und der Export nach Europa knapp 80% des gesamten Gasexportes. Auch wenn Erdöl z.Z. eine größere Einnahmequelle für Russland darstellt, wird das Erdgas in der Zukunft des Landes eine wichtigere Rolle spielen. Denn während Russland die größten Gasreserven Weltweit besitzt, spielen seine Ölreserven eine untergeordnete Rolle. Um im Ölmarkt mitspielen zu können, fördert Russland jedoch relativ zu seinen Reserven sehr viel Öl.

Es besitzt 6% der weltweiten Ölreserven, produziert jedoch mit 12% der weltweiten Ölförderung, genau so viel Saudi-Arabien, das über 17 % der weltweiten Ölreserven verfügt. Seine Kapazitäten sind in dieser Hinsicht langfristig nicht ausreichend, um ein bedeutender Spieler im Ölmarkt zu bleiben. Der nächstgrößte Gaslieferant Europas befindet innerhalb der europäischen Grenzen: Norwegen liefert etwa ein viertel des europäischen Gaskonsums. Die EU hatte ambitionierte Pläne für Gas aus dem Mittleren Osten: Eine Pipeline aus Katar sollte durch die Türkei die europäische Abhängigkeit von Russland verringern. Doch die Syrienkrise hat dieses Vorhaben verhindert. In der Zwischenzeit haben sich die Beziehungen zur Türkei dahingehend entwickelt, dass eine solche Pipeline unwahrscheinlich scheint. Als Gasriese versorgt Katar viele Staaten weltweit mit Gas und ist Exportweltmeister von Flüssiggasexporten. Die einzige Pipeline führt in die VAE, die trotz aller Spannungen, hinter Südkorea der zweitgrößte Abnehmer für Erdgas aus Katar sind. Die Daten für den Iran überraschen. Bei einer sehr hohen Produktion ist nur ein sehr geringer Export festzustellen, hauptsächlich in die Türkei. Der Eigenbedarf ist fast gleich so hoch wie der Chinas. Für Südkorea, Japan und China sind neben Australien auch Katar und Malaysia wichtige Flüssiggaslieferanten. Die USA importiert Gas hauptsächlich aus Kanada und Mexiko über jeweilige Pipelines, produzieren jedoch mehr als sie verbrauchen.

Ein weiterer Punkt ist die Unterscheidung von Pipeline Gas und Flüssigem Gas. LNG hat einen steileren Anstieg im Verbrauch, da keine Pipelines für den Export installiert werden müssen. Das macht den LNG-Export jedoch nicht nur flexibler, sondern auch anfälliger für Schwankungen. Als Beispiel kann die Beziehung zwischen den VAE und Katar betrachtet werden. Obwohl die bilateralen Beziehungen beider Nationen an einem historischen Tief angekommen sind, läuft der Handel von Pipeline Gas in vollem Maße weiter. Die meisten Szenarien deuten daraufhin, dass bis 2040 die USA und Katar weltweite den LNG Export führen. Aber im Gasmarkt wird Russland wegen der vorhandenen und geplanten Pipelines weiterhin ein sehr wichtiger spieler bleiben.

Als Kohleersatz und begehrtester Heizstoff, wird Gas seine Rolle als 3. Wichtigster Energielieferant bald abgeben und mit der Zeit noch vor dem Erdöl zum größten Energielieferanten der Welt werden. Dabei wächst der LNG-Export schneller als Pipelinegas. Die Verbreitung erneuerbarer Energien wird in erster Linie den Kohlekonsum ersetzen, und daher eine zweitrangige Konkurrenz mit Erdgas entwickeln. Es gibt bisher keine relevante Prognose, die den Konsum von Erdgas auf absehbare Zeit reduziert oder stabilisiert. Im Gegensatz zum Erdöl, wird Gas durch Elektrofahrzeuge nicht bedroht, da sein Hauptabnehmer nicht der Transport ist. Die Verbreitung von Elektroantrieben kann sich sogar positiv auf den Gasverbrauch auswirken, da der Ausbau eine Lade-Infrastruktur auch den Ausbau von Spitzenlastkraftwerken mit sich ziehen wird. Es gibt keine Entwicklung, die den Anstieg vom Gasverbrauch signifikant verlangsamen oder aufhalten würde. So wird das 21. Jahrhundert vom Gas geprägt sein.

Biomasse (9%)

Biomasse wird Hauptsächlich zur Stromerzeugung in Kraftwerken genutzt. Sekundäre Anwendungen sind in der Wärmeproduktion und als Treibstoff. Unter Biomasse in dem Sinne, sind Pflanzen zu verstehen. Da sie in vielen Teilen der Erde angebaut werden können und auch Energie enthalten, können sie als Treibstoff für Fahrzeuge oder Energiespeicher für Kraftwerke dienen.

Es ist ein gewöhnungsbedürftiger Gedanke, Nahrungsmittel für Kraftwerke anzubauen und zu nutzen, verbreitet sich aber seit zwei Jahrzehnten rasant. Bisher hat der Anteil an Biomasse in der Gesamtenergiebilanz schneller zugenommen als andere erneuerbare Energien. Besonders ertragreich und schnell im Wachstum sind dabei diverse Getreidesorten, was nicht überraschen dürfte, da Getreide seit Jahrtausenden der Hauptenergielieferant in der menschlichen Nahrung ist. Dabei hat als organische Materie, die Biomasse einen ähnlich hohen CO2 Ausstoß wie fossile Energieträger. Der Unterschied der beiden Energieträger hinsichtlich ihrer CO2 Belastung liegt am Alter. Das bedeutet, jener CO2 Gehalt, der beim Verbrennen von Biomasse emittiert wird, wurde der der Atmosphäre erst kürzlich beim Wachstum der Pflanze entnommen. Das gilt auch für fossile Energieträger, doch den CO2-Gehalt haben sie einem anderen Erdzeitalter vor langer Zeit entnommen. In der heutigen Situation spielt es also überhaupt keine Rolle mehr, wo das CO2 in fossilen Energieträgern herkommt, im Gegensatz zur Biomasse.

Biomasse ist besonders für Regionen mit geringen Energiereserven sehr interessant, da sie regional angebaut werden kann. Gerade für Entwicklungsländer, die einen bedeutenden Teil ihres BIP an Energieimporte ausgeben müssen, stellt diese Form der Energiegewinnung eine bedeutende Alternative dar. Kurze Transportwege und ungefährliche Lagerung sind weitere Vorteil am regionalen Biomassenanbau als Energieträger. Da Biomassekraftwerke nicht wie Wind- und Sonnenenergie von täglichen Wetterschwankungen beeinflusst werden, sind sie auch für Grundlastnutzung geeignet. Ein besonders wertvoller Nutzen ist die Nutzung von Resten und Abwasser, deren Behandlung sonst viel Energie gekostet hätte.

Auf der anderen Seite sind die Anbauflächen weltweit ohnehin begrenzt. Eine steigende Nachfrage nach ihnen bei gleichbleibendem Angebot erhöht die Lebensmittelpreise, was vor Allem für Entwicklungsländer problematisch ist. Der starke Preisanstieg für Getreide, Öle und Milchprodukte zwischen 2002 und 2008, der teilweise bis zu 500% erreichte, führte weltweit zu Hungersnöten, Aufständen und politische Unruhen in 70 Entwicklungsländern. Die Nutzung von Anbauflächen zur Energiegewinnung war eines der Hauptursachen für diese Entwicklung.

Verstärkend kommt hinzu, dass die Energieausbeute extrem gering ist. Im Vergleich zu Photovoltaik, braucht es eine zehnfach größere Fläche zum Anbau von Biomasse für die gleiche Energiemenge. Zu berücksichtigen ist, dass Solarenergie ohnehin eine geringe Flächeneffizienz unter Kraftwerken hat. Im Vergleich zur Kernkraft schneidet sich noch viel schlechter ab. Um die gleiche Energie wie das größte Kernkraftwerk der Welt Kashiwazaki-Kariwa (Anlagefläche 4 km2) zu produzieren, bräuchte man eine Anbaufläche der Größe Thüringens. Die gesamte Fläche Deutschlands würde den heimischen Energiebedarf nicht decken. Um den Ertrag zu erhöhen wird intensive Landwirtschaft mit Düngung und Pestizideinsatz verwendet, was dem Boden nachhaltig schadet und das Grundwasser verschmutzt. Z.Z wird auf einer Anbaufläche von 2,4 millionen Hektar Biomasse angebaut. Mit 185 GJ pro Hektar, bedeutet das 462 PJ, was 3,5% des deutschen Gesamtenergieverbrauch ausmacht. Bei 6,5% Anteil der Biomasse, ist also über die Hälfte aus heimischer Produktion.

In Zukunft wird jedoch der Import immer mehr an Bedeutung gewinnen, da es anders als bei Erdöl- oder Gas eine große Anzahl Entwicklungsländer gibt, die für den günstigen Anbau in Frage kämen. So wird das ohnehin knappe Angebot an Lebensmitteln in Entwicklungsländer, durch die Rivalität mit Biotreibstoff für Industrienationen, geschmälert und zum Leid der Bevölkerung beitragen. Doch das wird leider, wie auch in der Vergangenheit bei so vielen Themen, kein Hindernis darstellen. Als Resultat wird die Rodung von Regenwäldern dadurch zunehmen. Ein weiterer Nachteil vom Biomassenanbau ist die Gefährdung von Biodiversität. Abgestorbenes organisches Material ist wichtig für viele Ökosysteme. Sie verbessert die Bodenqualität und liefert Lebensraum und Nahrung für viele Lebewesen.

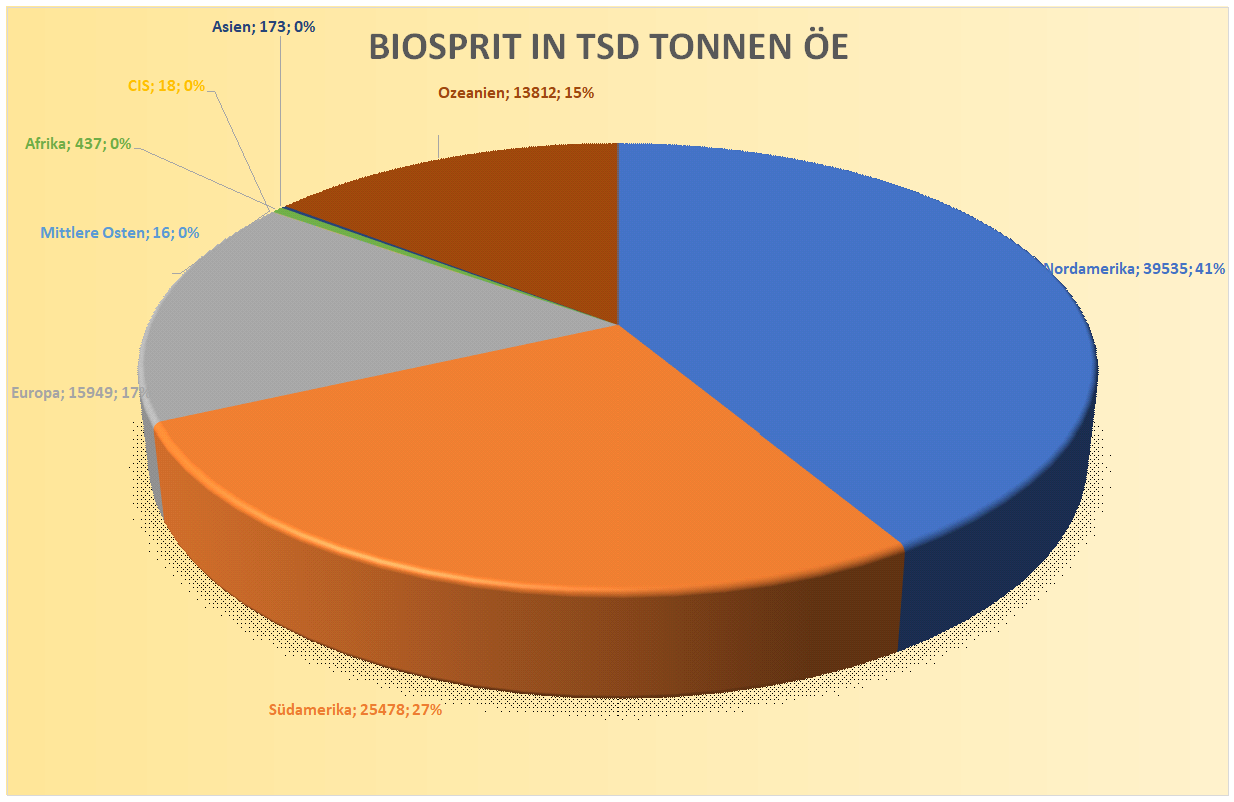

In Nordamerika und Europa hat sich die Nutzung von Biosprit in den letzten 10 Jahren etwa verdoppelt, wobei in Europa hauptsächlich Biodiesel und in Nordamerika Bioethanol verwendet wird. Das geringste Wachstum erfuhr Süd- und Zentralamerika, mit etwa 50% Zuwachs im gleichen Zeitraum. Im Rest der Welt hat sich der Verbrauch vervierfacht. In Anbetracht der Tendenz zu einer mehrpoligen Welt, enstehen für viele Entwicklungsländer Möglichkeiten zwischen Anbietern zu unterscheiden, was die Nutzung von Biomasse begrenzen wird.

Kernenergie (4,5%)

Reiner Stromerzeuger. Klimafreundlichste Methode Energie zu gewinnen. Auch wenn 4.5% gering Aussieht, ist das der Anteil an Gesamtenergie weltweit. Betrachtet man die Stromerzeugung der Industrienationen, verzeichnet sich ein anderes Bild. Spitzenreiter Frankreich bspw. bezieht ca. 80% seiner Energie aus Kernkraft. Kernkraft gehört trotz seines schlechten Rufs zur umweltfreundlichen Energiegewinnung. CO2 und Schadstoff-Emissionen sind nicht vorhanden. Käme alle Energie aus Kernkraft, würde ein Mensch im Verlauf seines gesamten Leben 300 Gramm Atommüll produzieren. Es gibt starke Bestrebungen, die Radioaktivität des Abfallproduktes zu senken, die auch schon signifikante Erfolge kennzeichnen. Energiegewinnung von zwanzig Tonnen Uran entspricht der aus 400.000 Tonnen Kohle. Doch aufgrund der Unfallgefahr und ihren verheerenden Auswirkungen, wird die Kernkraft sich keiner erneuten Beliebtheit erfreuen. Forscher des Max-Planck-Instituts gehen alle zehn bis zwanzig Jahre von einer Kernschmelze aus. Das weltweit größte Risikogebiet ist dabei der Südwesten Deutschlands, aufgrund der hohen Dichte von Kernreaktoren in den angrenzenden Staaten Frankreich und Belgien. Durchschnittlich haben in Asien pro Kernschmelze etwa 34 Millionen Menschen ernsthafte Folgen zu fürchten, in Europa beträgt diese Zahl 28 Millionen. Neben der Gefahr der Kernschmelze, sind jedoch ständig auftretende undichte Stellen und kleinere Unfälle eine ständige Strahlenbelastung und Grund für den Anstieg diverser Krankheiten, wie Schilddrüsenprobleme oder Krebs. Eine repräsentative Studie gibt es dazu leider nicht.

Weltweit wurden 2018 etwa 60.000 Tonnen Uran gefördert. Dabei waren Kasachstan und Kanada für zwei Drittel verantwortlich. Die bekannten Uranvorkommen auf der Welt betragen knapp 8.000.000 Tonnen. Bei einem jährlichen Verbrauch von 60.000 würden

die Uranvorkommen bei heutigem Verbrauch noch etwa 130 Jahre ausreichen. Es sind jedoch deutliche Preisunterschiede bei ihrer Förderung zu berücksichtigen. Uran das unter 40 Dollar pro Kilo gefördert werden kann, beträgt gerade einmal 650.000 Tonnen, was 10 Jahre bei heutiger Nutzung bedeutet. Reserven die für unter 80 $ pro Kg förderbar sind liegen bei 2.100.000 und würden somit noch für 35 Jahre reichen. Grenzwertig für die Wirtschaftlichkeit wird es bei 130 $ pro Kg, was einer Reserve von 5.2000.000 Tonnen entspricht. Auch wenn dies etwa 80 Jahre entspricht, werden in den nächsten Jahrzehnten die Kosten für Sonnen und Windenergie stetig fallen und so den Abbau von Uran gegen Ende des Jahrhunderts gegen Null gehen lassen. In diesem Zusammenhang sind Nationen, mit reichen Reserven für Uran für unter 80$/Kg neben Kasachstan und Kanada, auch Brasilien, China und Südafrika und die Mongolei.

Es gibt neben dem Uran jedoch ein weiteres Element das durch Zerfall Energie bereitstellt, das Thorium. Thoriumreaktoren oder sog. Flüssiggasreaktoren gelten als sicherer und als die Kernenergie von Morgen. Da Thorium auch etwa 3-mal so viel vorkommt wie Uran, ist die Zukunft von Thorium vielversprechend.

USA alleine nutzen knapp einen Drittel der Kernenergie. Frankreich, China und Russland ein weiteres. Auch wenn einige Nationen wie Deutschland einen Atomausstieg vollziehen, sind weltweit 50 Kernkraftwerke im Bau und 146 neue Atomkraftwerke in Planung. Den Löwenanteil davon machen China, Indien, Russland, USA und Großbritannien aus. Die Ersetzung der Kernkraftwerke hängt stark von der Entwicklung von Solar- und Windanlagen ab.

Es gibt eine weitere Möglichkeit Kernenergie zu nutzen die in keiner Gleichung bisher auftaucht, und von Kritikern als Phantasterie bezeichnet wird: Die Fusionsenergie! Dabei ist sie alles andere als Science Fiction. Nach der ISS ist der experimentelle Fusionsreaktor ITER in Südfrankreich, dass teuerste menschliche Projekt. Mit insgesamt 35 Nationen sind alle großen Wirtschafs- und Militärmächte an ihm beteiligt. Es gibt auch weitere Projekte, wie der Wendelstein X-7, dessen zwar weniger Investitionen haben, aber auch sehr erfolgsversprechend sind. Es gelang bisher 90 Minuten Reaktion stabil zu halten und Energie zu entehmen. Würde eine stabile Reaktionsrate erreicht, würde ein Fusionsreaktor mehr Energie liefern als 10 Kernreaktoren ohne das Risiko einer Kernschmelze oder Radioaktivem Abfall. Die Elemente die für einen Kernreaktor in Frage kämen sind Lithium (ITER und Wendelstein X-7 basieren auf diesem Prinzip), Helium-3, dass sehr selten auf der Erde ist (Neue Ambitionen der USA erneut auf den Mond zu fliegen haben mit diesem Rohstoff zu tun), oder Bor, für dass es bisher keine Forschung gibt. Mit seiner ambitionierten Politik und als Borgigant ergibt sich für die Türkei eine gute Gelegenheit internationale Investoren und Partner für ein Projekt zur Nutzung von Bor als Rohstoff für Fusionsenergie zu finden. Die Abfallprodukte sind harmlos, im Fall von Bor wäre es normales Helium. Es ist möglich, dass die Entwicklung der Kernfusionsenergie den Energiemarkt in den nächsten Jahrzehnten revolutionieren wird, oder als teuerster Misserfolg in die Geschichte eingehen wird.

Wasserkraft (2,5%)

Wasserkraftanlagen sind reine Stromerzeuger. Dabei wird die kinetische Energie im natürlichen Fluss der Gewässer über Turbinen oder Räder in mechanische und über Generatoren zu elektrischer Energie umgewandelt. Dabei sind 9 der 10 größten Kraftwerke mit Wasserkraft betrieben. Das größte ist der Drei Schluchten Staudamm in China, dass mit 22,5 GW knapp die dreifache Menge an Energie liefert, wie das größte nicht-wasserbetriebene Kraftwerk. Auch wenn Wasserkraft keine schädlichen Emissionen hat, führt der geringerer Sauerstoffgehalt im Wasser durch das langsamere Fließen ein Problem dar. Zudem nimmt das Fluten von großen Flächen nimmt Mensch und Tier Lebensraum weg. Vor Allem aber stört sie die Gewässerstruktur und stellt einen erheblichen Eingriff in die Natur dar. Da es bei Ausreizung zu einem Stillstehen der Gewässer käme, ist der Einsatz von Wasserkraftwerken nur begrenzt möglich. Dieser Grenze ist man mit rund 3% am Stromanteil in Deutschland schon recht nah gekommen.

.png)

Die Bedeutung von Wasserkraft wird daher in Deutschland keine große Veränderung erfahren. Weltweit hat sie mit knapp 17% der Stromproduktion eine deutliche größere Bedeutung. Prozentual gesehen ist Norwegen mit 98% Anteil an der Stromproduktion Weltmeister, gefolgt von Brasilien (85%), Venezuela 70% und Kanada (61%). Gemessen an absoluten Zahlen, ist nach China (652 Twh), Kanada (370 Twh) und Brasilien (363 Twh) zu nennen. In Abb. 25 fällt auf, dass im Absolutverbrauch Südamerika mit Nordamerika und Europa konkurriert. Wasserkraft spielt für Südamerika wegen seiner üppigen Flüsse eine besonders große Rolle. Im Mittleren Osten und Australien ist sie kaum vorhanden. In den CIS-Staaten, besonders für Russland, trägt sie mit 18% deutlich zum Stromhaushalt bei. In vielen Regionen der Erde gibt es noch deutliche Potentiale für Wasserkraftwerke. Der Klimawandel setzt der Wasserkraft jedoch deutlich zu. Aufgrund der geringen Niederschläge im Jahr 2018, ging die Energieausbeute aus Wasserkraft deutlich zurück, in Österreich zeitweise bis zu 40%. In manchen Regionen wird bis 2040 eine Minderung der Ausbeute um knapp 50% vorhergesagt. Weltweit wird von 4% weniger Ausbeute ausgegangen.

Windenergie < 1%

Windkraftanlagen werden lediglich zur Stromerzeugung herangezogen. Zusammen mit der Solarenergie sind sie der Superstar der erneuerbaren Energie und der größte Hoffnungsträger von Mensch und Umwelt. Umso überraschender ist es, dass ihr Anteil am weltweiten Energieverbrauch, mit weniger als 1% so gering ist. Gemessen am Stromverbrauch der jeweiligen Region, ist Europa führend bzgl. der Windenergie, gefolgt von Nordamerika, Ozeanien und Südafrika.

Besonders in Deutschland ist die Windenergie mit 21% des Gesamtstromverbrauchs sehr stark vertreten. Nach Absoluten zahlen steht wie in jeder anderen Energieform China an der Spitze. Brasilien macht mehr als 70% der Windenergienutzung Südamerikas aus. Im Mittleren Osten und den CIS-Staaten spielt die Windenergie nahezu garkeine Rolle. In Afrika sind es der Reihe nach Südafrika, Marokko und Ägypten, die 90% der Windenergienutzung des Kontinents ausmachen.

Windenergie verursacht im Betrieb keine schädlichen Emissionen oder CO2-Ausstoß. Die Herstellung, Transport und Errichtung solcher Anlagen ist jedoch mit einer Schadstoffemission verbunden, die auf die Lebensdauer solcher Windkraftanlagen verrechnet wird. Das entwertet die Windkraftanlagen jedoch keineswegs, da es die Schuld anderer Energieträger ist. D.h. würde die Windkraftanlagen herstellende Firma ihren Strom aus Windenergie beziehen und die Fahrzeuge zum Transport Elektro-Fahrzeuge wären die ihren Strom auch aus Windenergie beziehen, wäre die Windenergie komplett emissionsfrei.

Die Effizienz der Windenergie hängt sehr stark vom Standort ab. Laut dem Betzschen Gesetz, steigt die Energieausbeute mit der dritten Potenz der Windgeschwindigkeit. Das heißt bei doppelter Windgeschwindigkeit wird die achtfache Energie erzeugt. Die Wahl des Standortes ist somit sehr wichtig. Begrenzt wird die Leistung pro Fläche nicht von der physikalischen Größe einer Windkraftanlage, sondern von seinem Windschatten. Nach passieren eines Windrades, verliert der Wind an Geschwindigkeit, da er einen Teil seiner Energie abgegeben hat. Somit kann laut Forschern vom Max-Planck-Institut, maximal einem Watt pro Quadratmeter mittels Windenergie gewonnen werden. Das ist jedoch nicht so dramatisch, da die Fläche zwischen den Windrädern anderweitig genutzt werden kann. An Standorten mit guten Bedingungen für eine Windkraftanlage, ist die Stromproduktion günstiger als mit Kohle- oder Gaskraftwerken. Da die Bereitstellung von Energie jedoch dem Wetter unterliegt, ist sie für eine Grundlastversorgung nicht geeignet. Wirtschaftliche Möglichkeiten Energie zu speichern könnten in Zukunft diesen Umstand verändern.

Die Energie die im Wind steckt, ist mehr als ein 100-faches am Weltenergiebedarf. Auch wenn sich nur ein Bruchteil davon nutzen lässt, ohne die Natur zu stark zu beinträchtigen, ließe sich damit die gesamte Stromversorgung in vielen Regionen decken. Windenergie ist unter den erneuerbaren Energien der am stärksten vertretene Energieträger. Das liegt vermutlich auch an der Tatsache, dass Nationen mit höherem Energiebedarf überwiegend in Regionen mit weniger Sonne liegen. Das heranwachsen der Wirtschaft vieler Entwicklungsländer, und der technologiche Fortschritt, verschafft der Sonnenenergie jedoch einen Vorteil. Weltweit ist sie nämlich die Energieform unter den erneuerbaren Energien, mit den höchsten Investitionen. Gemessen an der eigenen Größe, stellt sie in dieser Disziplin sogar die Spitze unter allen Energieträgern dar. Es werden jedoch beide Energieformen werden in Zukunft eine deutlich wichtigere Rolle spielen als heute.

Sonnenergie ( < 1%)

An einem Tag strahlt ein Vielfaches der Energie auf die Erde, als der weltweite jährliche Energiebedarf. Bei einem Anteil von unter einem Prozent am Gesamtenergieverbrauch, ist also noch sehr viel Luft nach oben. Es gibt viele Möglichkeiten Sonnenergie gezielt zu nutzen. So dienen Sonnenkollektoren mit hervorragendem Wirkungsgrad dazu, die Sonnenenergie in Wärme umzuwandeln. Solarwärmekraftwerke nutzen dieses Prinzip verstärkt aus, indem sie die Sonnenstrahlen auf einen Kollektor, sog. Absorber reflektieren, der die daraus entstandene Wärme in ein Wasserreservoir überführt und so durch Dampferzeugung Energie gewinnt. Eine weitere Methode sind Aufwindkraftwerke, in denen durch Sonneneinstrahlung die eingeschlossene Luft aufgewärmt und aufgrund der entstehenden natürlichen Konvektion über einen Kamin ableitet wird. Dabei strömt die Luft durch eine sinnvoll platzierte Windturbine und erzeugt Strom.

Die wohl populärste und innovativste Form Sonnenergie zu nutzen sind Photovoltaik-Anlagen. Dabei wird Energie aus dem Sonnenlicht benutzt, um die Elektronen in Halbleitern (Bsp. Silizium oder Galliumarsenid) in einen elektrischen Strom zu verwandeln. Es gibt keine andere Form von Energie, die gemessen am eigenen Anteil so stark gewachsen ist wie die Photovoltaik.

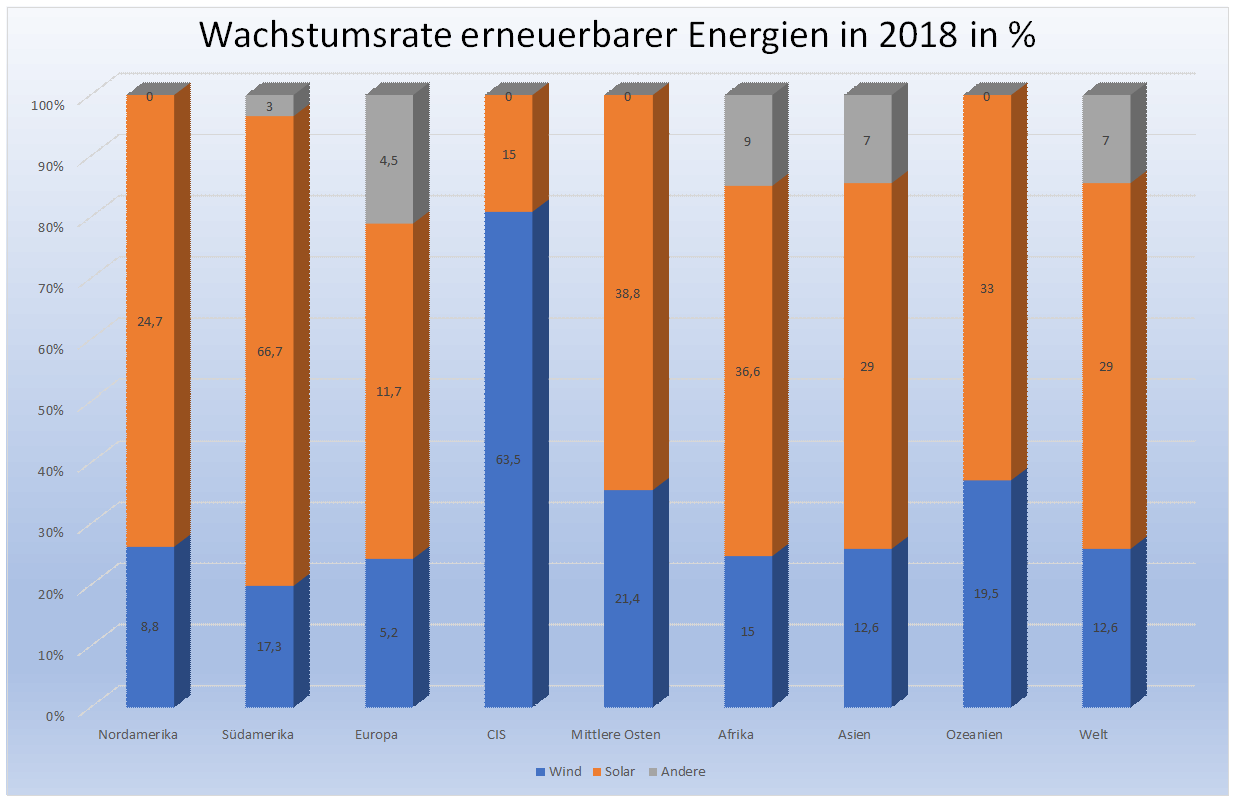

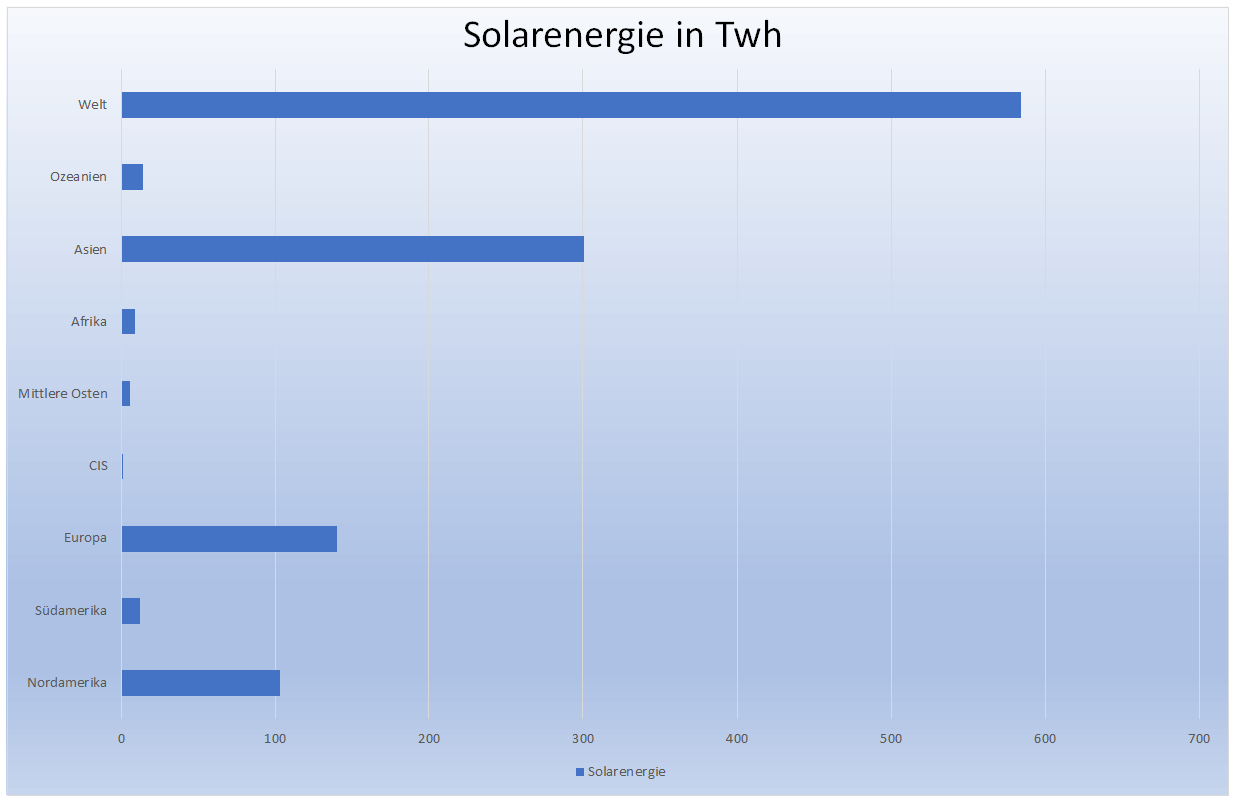

Weltweit hat sie 2018 ein Wachstum von 29% zum Vorjahr erfahren. Besonders in Südamerika, dem Mittleren Osten und Afrika ist ein verstärktes Wachstum zu erkennen. Das geringste Wachstum zeigt Europa gefolgt CIS Staaten. Gemessen an den bereits vorhandenen Leistungen zeigt sich allerdings, dass die geringeren Prozentzahlen in Asien, Nordamerika und Europa nicht mangelnder Investition, sondern bereits vorhandener großer Kapazitäten zu verdanken sind. Bemerkenswert hohe Investitionen zeigt Asien, speziell China.

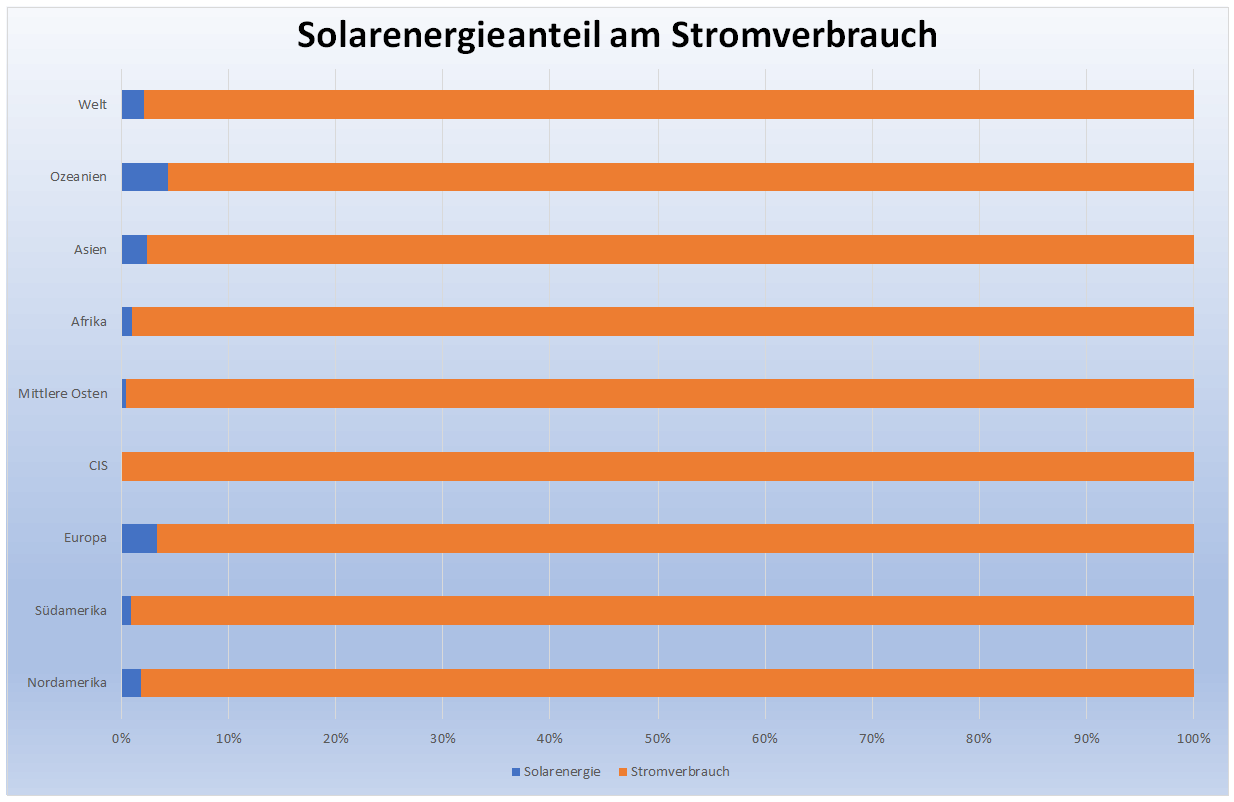

Lediglich CIS Staaten weisen neben geringen vorhandenen Beständen auch wenig Investition auf. Dass die Werte jedoch für alle Regionen der Welt noch sehr gering sind, wird deutlich, vergleicht man den Anteil der Sonnenenergie mit dem Gesamtstromverbrauch, der selbst lediglich 20% des Gesamtenergieverbrauchs ausmacht. Es ist also verständlich, dass die Solarenergie das größte Wachstum gemessen an ihrer eigenen Größe erfährt.

Nationen mit größtem Solarenergieanteil am Stromverbrauch sind Japan mit 7% und Deutschland mit 6%, obwohl diese Länder eine geringe Solarkonstante aufweisen. Für Sonnenreiche Regionen auf der Welt, ist diese Form der Energiegewinnung eine saubere und rentable Alternative zu fossilen Energieträgern. Auch in kälteren Breitengraden ist sie eine gerngesehene Unterstützung, doch geht nicht darüber hinaus. Denn die Verbrauchsintensivsten Wintermonate, sind zugleich die Sonnenärmsten. Die Saisonalen aber vor Allem die täglichen Schwankungen denen eine Photovoltaikanlage unterliegt, verhindern Solarkraftwerken die Rolle der Grundlastversorgung zu übernehmen. So wird die Entwicklung von Speichertechnologie für die Einsatzmöglichkeiten von Solarenergie eine bedeutende Rolle spielen. s Die größte Photovoltaik-Anlage der Welt in Tamil Nadu Indien besitzt mit 648 MW auf zehn Quadratkilometer, nur ein dreißigstel der Flächeneffizienz des größten Kernkraftwerkes der Welt Kashiwazaki Kariwa in Japan, der auf vier Quadratkilometer 8000 MW leistet. Dabei ist zu berücksichtigen, dass die Effizienz der Solarmodule stark zugenommen hat. Zum Vergleich: Das zweitgrößte Solarkraftwerk der Welt, Topaz Solar Farm in Kalifornien, liefert mit 550MW auf 19 Quadratkilometer pro Fläche nur ein siebzigstel der Energie des Kernkraftwerkes Kashiwazaki Kariwa. Aufgrund des hohen Flächenbedarf, konkurrieren auch die Photovoltaikanlagen in manchen Regionen mit Anbauflächen für Lebensmittel.

Dies ist jedoch in sonnenarmen Nationen wie Deutschland, mit hoher Bevölkerungsdichte die relativ homogen Flächendeckend verteilt ist, ein deutlich größeres Problem als Nationen, die große, unbenutzte Flächen zur Verfügung haben. Das gilt auch für Staaten mit größerer Bevölkerungsdichte als Deutschland, aber sehr ausgeprägten Ballungszentren. Ein Beispiel ist Pakistan, das dichter besiedelt ist als Deutschland, aber auf einer Landfläche knapp der Größe Deutschlands in Belutschistan eine Dichte von weniger als 1 Einwohner auf 1 km2 hat. Regionen um die Wendekreise herum weisen häufig ähnliche Charakteristika auf.

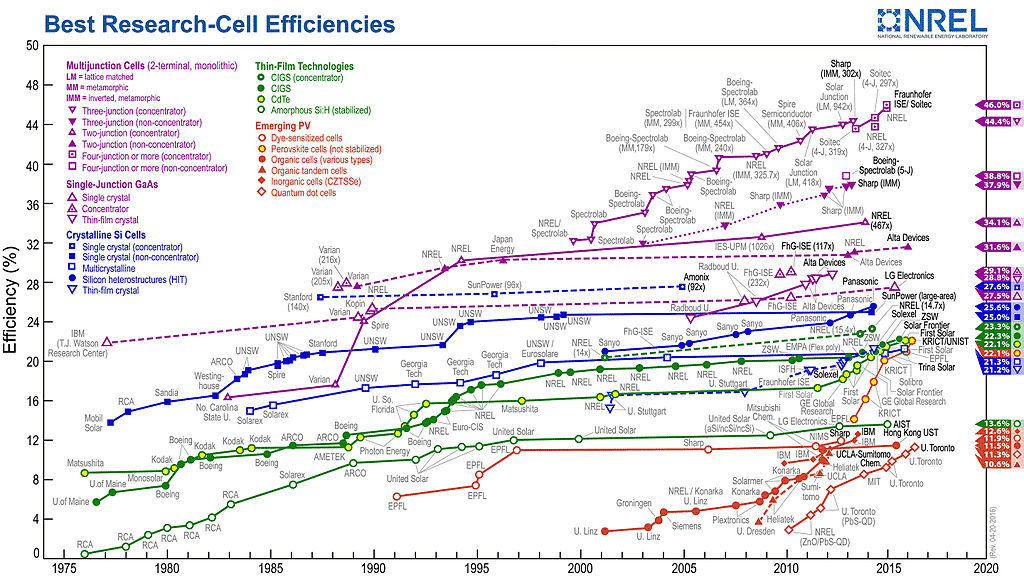

Zu berücksichtigen ist jedoch, dass die Flächeneffizienz mit fortschreitender Technologie ständig steigt. Dabei spielen die Reinheit und Beschaffenheit des Materials eine wichtige Rolle. Mit teuersten Materialien erreicht man heutzutage einen Wirkungsgrad von 30%. Diese Solarzellen bestehen jedoch aus einer Kombination von Gallium und Arsenid, die beide sehr selten vorkommen. Während das Arsen jedoch gleichmäßig in den Erdregionen verteilt ist, sind die bisher bekannten großen Gallium Vorkommen auf wenige Orte wie China, Kasachstan, Ukraine und Deutschland beschränkt. Es gibt Methoden die Fläche besser zu nutzen, indem mehrere Schichten angelegt werden, sog. Tandem-Solarzellen. So wurden schon Wirkungsgrade von 46% erreicht. Diese lohnen sich allerdings nur bei starker Sonneneinstrahlung.

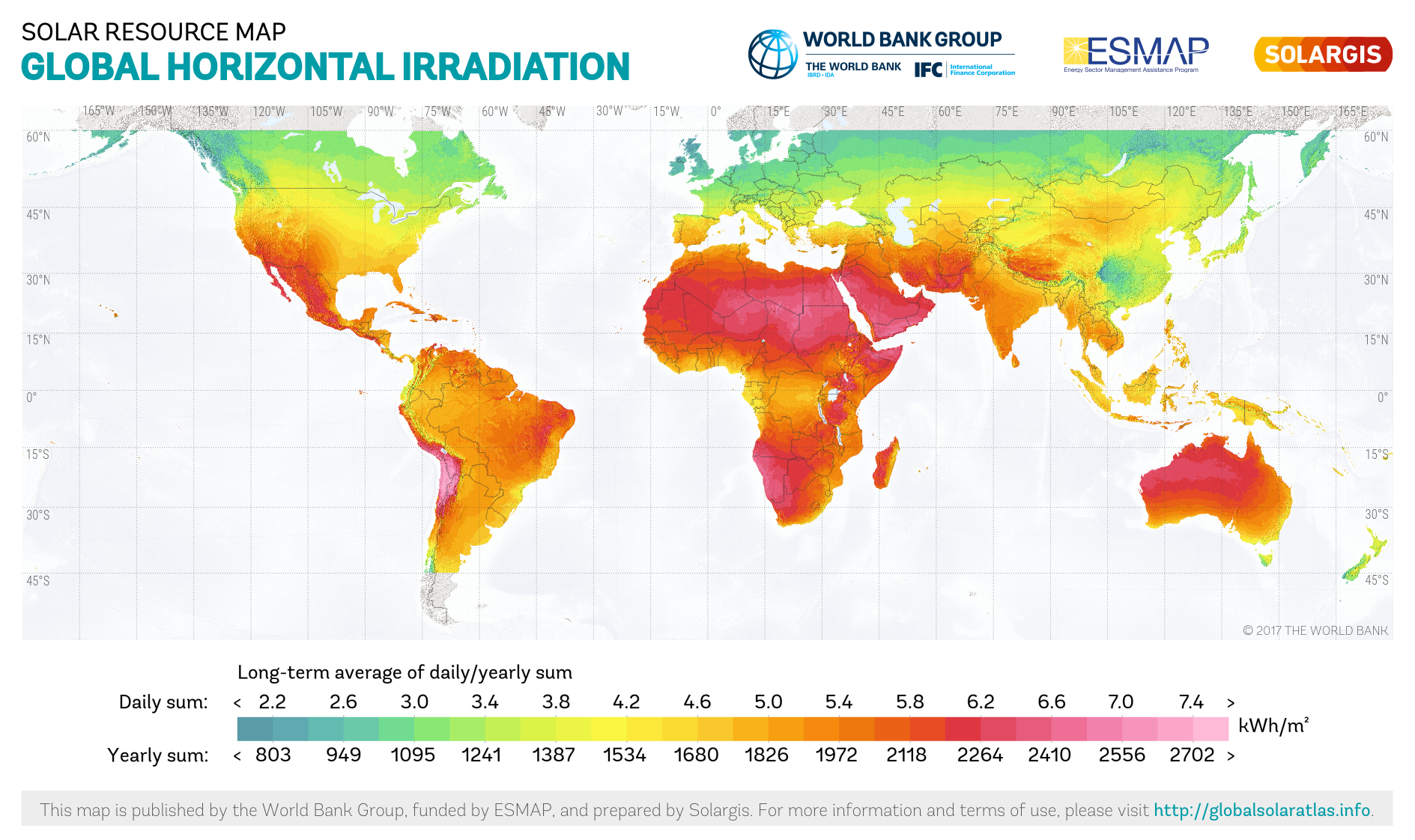

Abbildung rechts zeigt die Sonneneinstrahlung auf die Erde. Alle Regionen die gelb, rot oder rosa sind, verfügen über genug Solarenergie um mit neuen effizienten Solarzellen bei einer Fläche von nur 1 km2 die gleiche Leistung wie manche Kohlekraftwerke zu erzielen. Es ist deutlich zu erkennen, dass die große Mehrheit der Sonnenstarken Regionen innerhalb der Grenzen von Entwicklungsländern liegen, für in Zukunft die Nutzung der Sonnenergie eine besonders große Rolle spielen wird. Ein wesentlicher Nachteil ist allerdings die Lebensdauer einer Solarzelle von 25 Jahren.

Die steigende Trend an Erneuerbaren Energien, die günstigen Strom anbieten, vertreibt kostenintensivere Kraftwerke, wie Gas- und Kohlekraftwerke. Das ist der sog. Merit Order Effekt. In den nächsten Jahren wird laut BP ein Wachstum von über 400% erwartet. Bis zu 70% der gestiegenen Stromnachfrage soll durch erneuerbare gestillt werden, sodass 2040 25% des Strombedarf durch sie gedeckt wird. Damit wäre sie nach Kohle am zweiten Platz. Im Transportsektor seien es 25% des Nachfrageanstiegs. Bis 2040 sollen 15% der Energie für das Transportwesen aus erneuerbaren Quellen kommen. Hauptenergielieferant wird das Öl bleiben. Dabei ist neben der Anzahl der Fahrzeuge auch die Intensität der Nutzung wichtig, für das es verschiedene Modelle zur Beurteilung gibt, die jedoch ein großes Abweichungspotential haben. Staatliche Eingriffe wie Verbote zum Verkauf oder Nutzung von Verbrennungsmotoren sind weitere unbekannte Variablen, die die Gleichung auf die eine oder andere Seite ziehen können.

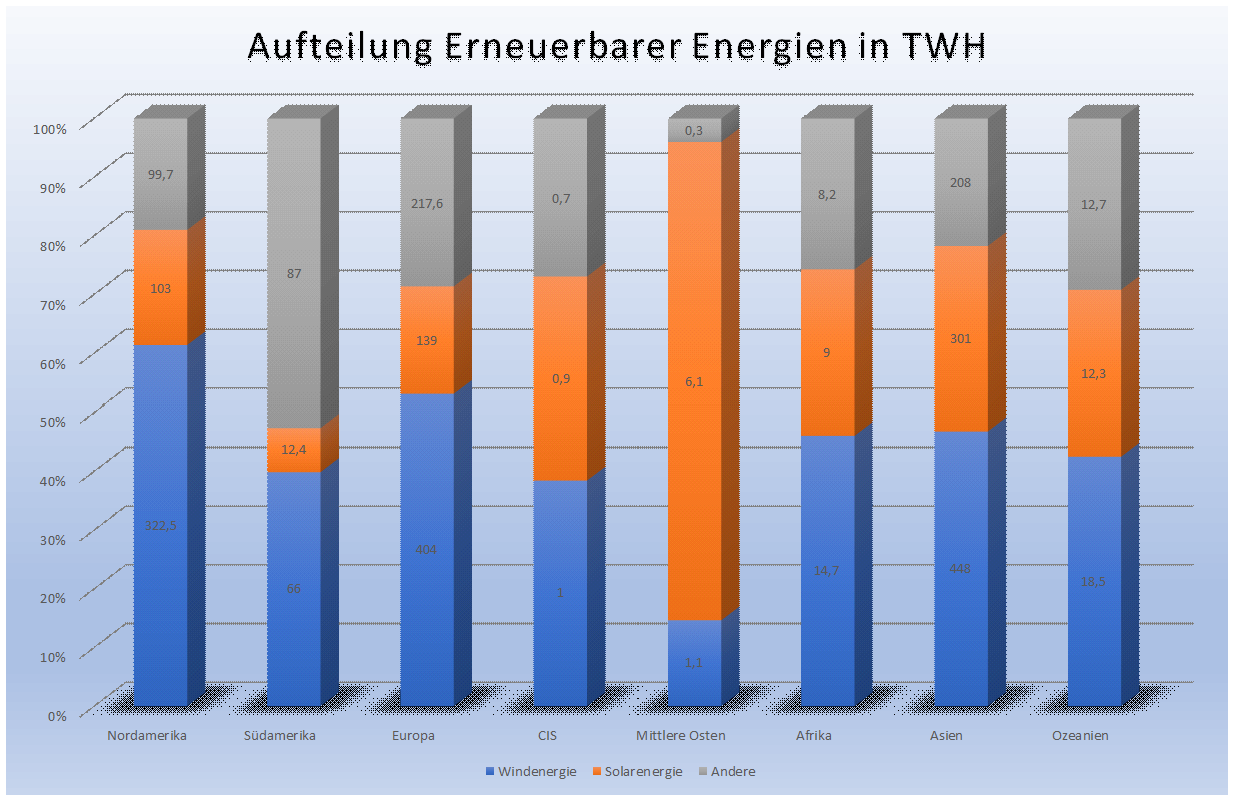

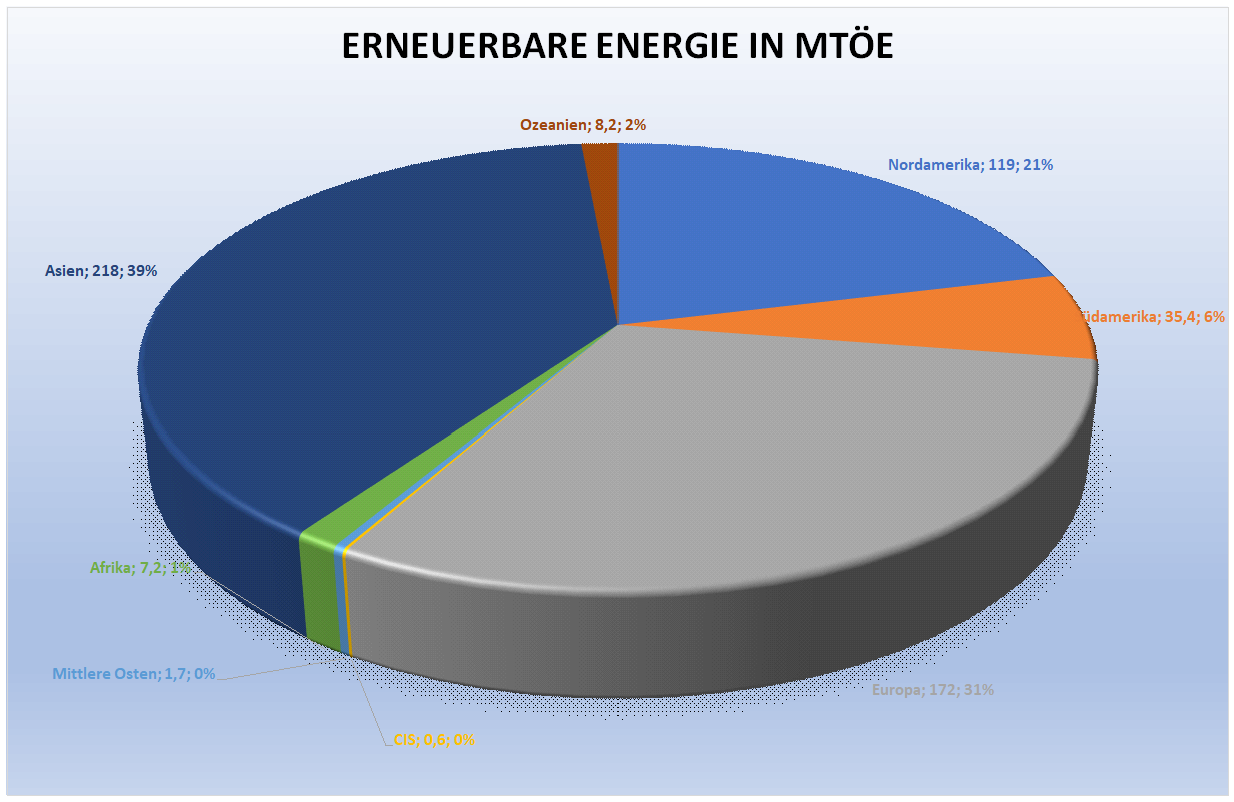

Ein gesamtheitlicher Blick auf die Nutzung von Erneuerbaren Energien der Regionen, zeigt den großen Anteil Europas und Asiens. Unter berücksichtigung des Gesamtenergiekonsums, ist der Anteil Europas mit 31% deutlich größer als der von Nordamerika. Wie allerdings in jeder anderen Energiedisziplin, hat auch hier Asien die Nase vorn. In Anbetracht der Investitionen, wird sich das in Zukunft auch nicht ändern. Außerdem fällt der sehr geringe Anteil der CIS-Staaten und dem Mittleren Osten auf.

Strom

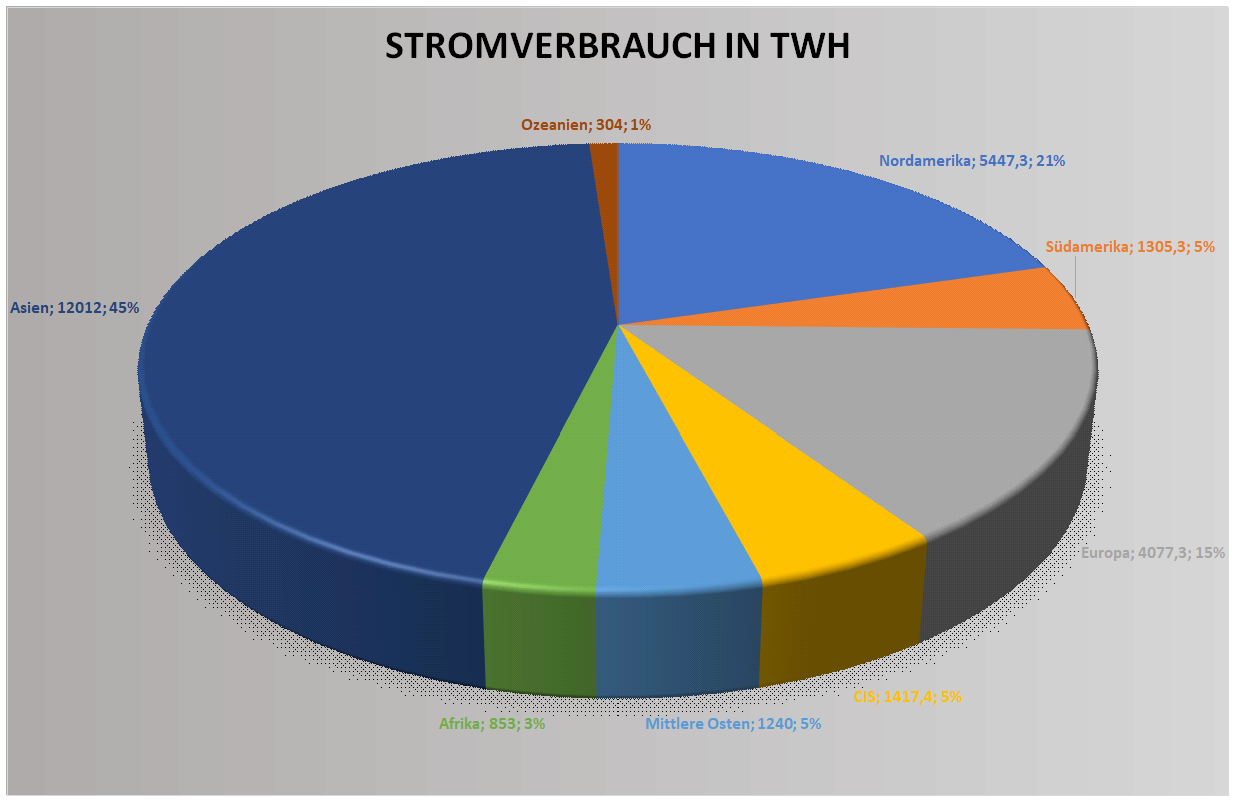

Der größte CO2 Emitter weltweit ist die Stromerzeugung. Sogar in Deutschland, mit relativ hohen Anteilen an erneuerbaren Energien in der Stromerzeugung, bleibt sie der größte Klimasünder. Der Weltstromverbrauch nimmt kontinuierlich zu, obwohl Nordamerika und Europa kaum Zuwachs kennzeichnen. Weltweit hat der Stromverbrauch in den letzten 10 Jahren durchschnittlich knapp über 2% zugenommen. Den Rekord hält dabei Asien mit einem Zuwachs von 5-6% pro Jahr.

Die genannten drei Regionen verbrauchen über 80% des weltweiten Strombedarfs. Dabei macht Kohle und Gas den Löwenanteil weltweiter Stromproduktion aus. Der Hohe Anteil an Kohle ist hauptsächlich China, Indien und USA verschuldet. Die Stromkonsumenten mit dem geringsten Verbrauch, Afrika und Südamerika, zeigen untereinander große Diskrepanzen.

CIS-Staaten und der Mittlere Osten besetzen das Mittelfeld. Afrika verbraucht mit knapp dreimal so großer Bevölkerung nur zwei drittel des Stroms von Südamerika. Pro Kopf verbraucht also ein Südamerikaner 4,5-mal mehr Strom als ein Afrikaner. Strompreise sind für Wohngebiete i.d.R höher und variieren stärker im Preis als in der Industrie. Elektroautos, Digitalisierung und der Kohleausstieg, werden die Stromproduktion in den nächsten Jahrzehnten noch stärker wachsen lassen. Laut Bloomberg soll Wind und Solarenergie 2050 für 50% des Stroms verantwortlich sein. In manchen Regionen sogar bis zu 80%. Die größte Unbestimmte in dieser Gleichung stellt die Entwicklung in der Kernenergie dar. Relativ sichere Flüssigsalzreaktoren mit geringem Atommüll oder absolut sichere Fusionsreaktoren ohne jeglichen radioaktivem Müll, wären, sofern die Entwicklung Erfolg hat, Vielerorts der Haupt-Stromlieferant.

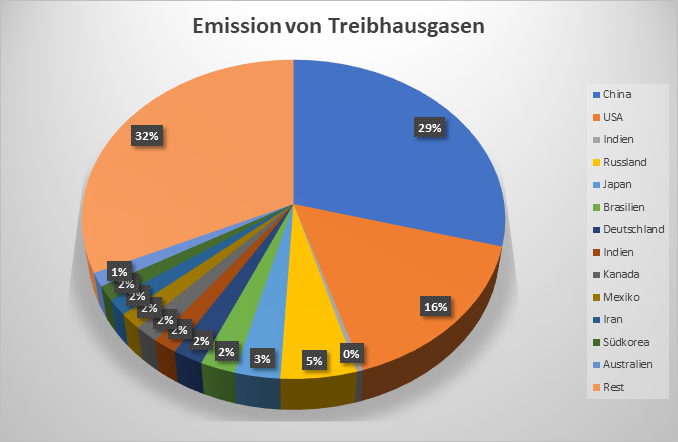

Treibhausgase

Das größte Treibhausgas ist Wasserdampf, der von Oberflächen der Gewässer verdunstet und in die Atmosphäre gerät. Er ist für eine Erwärmung von 33°C der Temperatur zuständig. Dieser Treibhauseffekt ist für die Menschheit jedoch überlebenswichtig, da es die Erde für den Menschen zu einem bewohnbaren Planeten macht. Das bekannte Gleichgewicht wird durch den vom Menschen verursachten zusätzlichen Treibhauseffekt gestört. Verantwortlich für den "Man-Made"-Treibhauseffekt ist hauptsächlich Kohlenstoffdioxid.

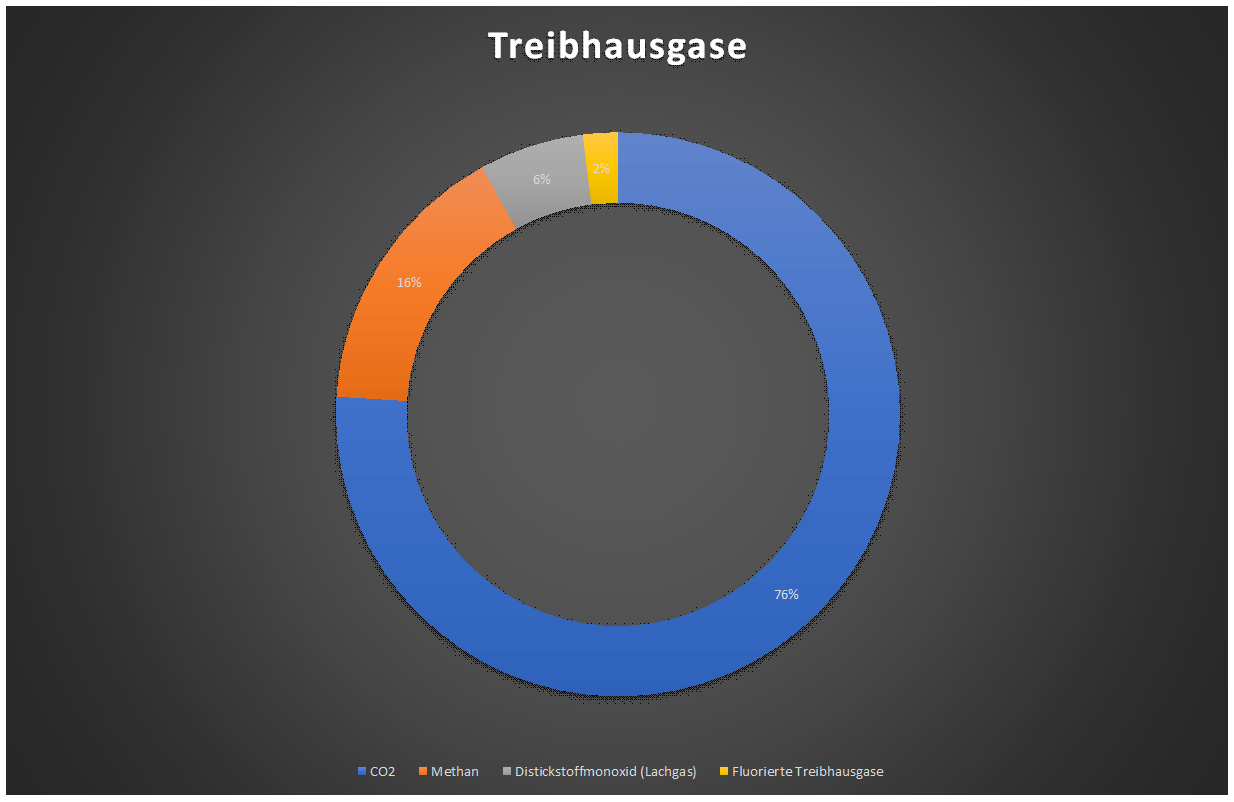

Da organisches Gewebe Kohlenstoff bindet, verursacht die Verbrennung organischer Materie, egal ob fossil oder rezent, Emission von Kohlenstoff. Das Erzeugen organischer Materie dagegen absorbiert Kohlenstoff. Ein Kubikmeter Buchenholt, enthält etwa 340 Kg Kohlenstoff. Auch der Waldboden ist reich an Kohlenstoff. Der menschliche Körper besteht zu 28% aus Kohlenstoff und 56% Sauerstoff. D.h. der Mensch besteht zu 84% aus dem größten Treibhausgas in genau der richtigen Relation: 1 Kohlenstoff und 2 Sauerstoff! Es gibt weitere Gase, die für den menschengemachten Treibhauseffekt beitragen: Methan, Lachgas und Fluorierte Gase machen zusammen etwa ein viertel aus.

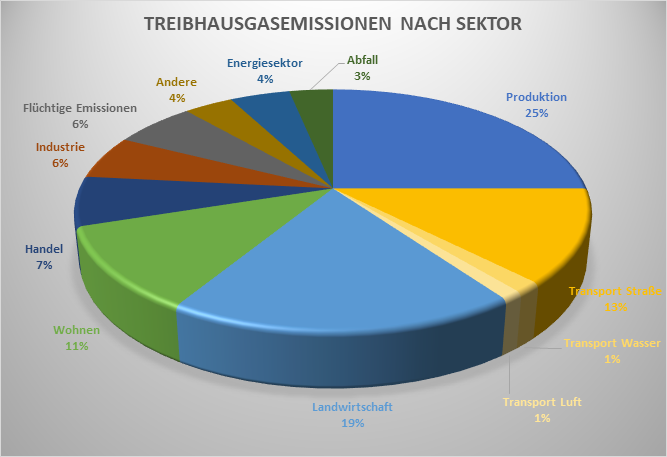

Der größte Emittent für Treibhausgase ist mit 25% die Produktion. Das erklärt zum Teil auch die Tatsache, dass Deutschland als europäischer Meister, Doppelt so viel Treibhausgase emittiert, wie die Zweitbesetzung. Zusammen mit der Landwirtschaft 19% und dem Transportsektor 16% sind diese drei Sektoren für 60% der Emissionen zuständig. Diese drei Sektoren sind zugleich auch jene mit den größten Potentialen zur CO2-Reduktion. An vierter und fünfter Stelle ist die Emission die durch Wohnräume 11% und den Handel 7% verursacht wird. Auch wenn Smarthomes eine sehr gute CO2-Bilanz haben, wird es Jahrzehnte dauern bis nur 10% der Bevölkerung in ihnen Haust. Auch im Handel ist keine Reduktion zu erwarten, da aufgrund der Digitalisierung immer mehr mit Lieferungen gearbeitet wird.

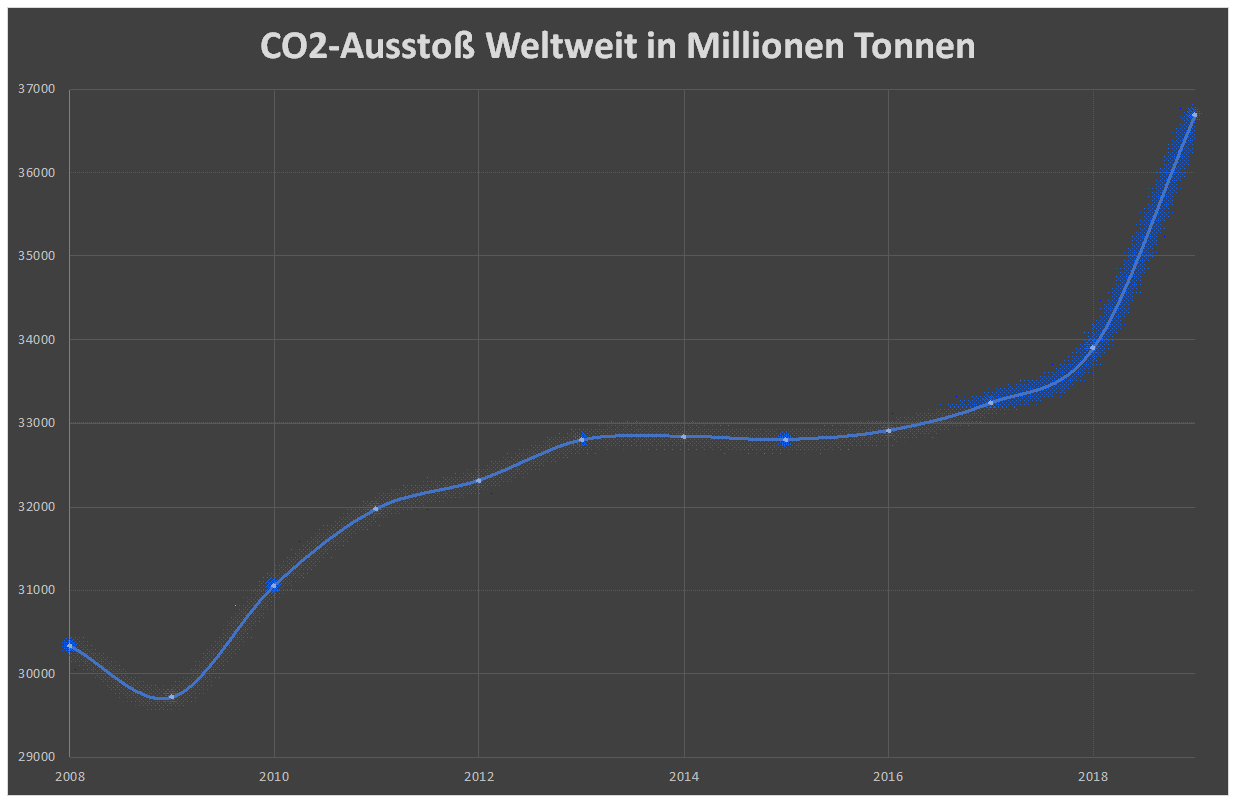

Der CO2-Ausstoß hat sich zwischen den Jahren 2008 und 2018 um 10% gesteigert. Der Anstieg nach den Sturz während der Finanzkrise 2008, hielt bis zum Harbin Smog Vorfall in China 2013. Bis 2016 ist kein relevanter Anstieg festzustellen. Interessanterweise ist dies das Jahr der zweiten großen Smog-Katastrophe in China, jedoch mit deutlich kleinerer Wirkung. Denn in den folgenden zwei Jahren nahm die Emission von Treibhausgasen so viel zu wie in den Vergangenen fünf. Doch 2019 brach alle Rekorde und zeichnete in nur einem Jahr so viel Zuwachs wie in den elf Jahren zuvor. Im gleichen Jahr schrieb Deutschland den größten Rückgang seit der Finanzkrise 2008.

China, USA, Indien und Russland emittieren mehr als die Hälfte des weltweiten CO2 Ausstoßes. Es sei zu erwähnen, dass Russland seinen CO2 Ausstoß in den letzten dreißig Jahren deutlich verringert hat. USA ist das einzige Land, das 1990 zu den spitzenemittieren gehörte und seitdem stetig zugenommen hat. Deutschland hat seitdem rund 28% weniger Co2 ausgestoßen. Der exponentielle Anstieg seit 2016 zeigt, dass die Welt noch weit davon entfernt ist, seine Klimaziele von maximal 2 Grad Temperaturanstieg zu erreichen. Dabei werden jene bestraft werden, die weder diese Emissionen verursachen, noch von ihnen profitieren. Emission von Treibhausgasen ist der Preis für den Luxus und Wohlstand der Industrienationen. Die Ärmsten 140 Nationen verursachen gerade einmal 1% der Treibhausemission. Sie sind es aber, die am stärksten von der Klimaerwärmung betroffenen sein werden.

Im Folgenden sind 118 Nationen der Reihe nach ihrem Treibhausgasausstoß aufgezählt, die alle Zusammen weniger als 0,5% des Treibhausgasausstoßes weltweit ausmachen: Irland, Serbien, Equador, Ungarn, Bulgarien, Singapur, Dänemark, Schweiz, Schweden, Sambia, Zentralafrikanische Republik, Bolivien, Norwegen, Kuba, Afghanistan, Slovakei, Demokratische Republik Kongo, Mongolei, Sri Lanka, Paraguay, Nepal, Tunisia, Yemen, Uruguay, Bahrain, Uganda, Dominikanische Republik, Elfenbeinküste, Ghana, Jordan, Mali, Bosnien, Tschad, Mozambique, Simbabwe, Kambodscha, Libanon, Guatemala, Niger, Madagascar, Trinidad and Tobago, Senegal, Burkina Faso, Kroatien, Estland, Honduras, Equatorial Guinea, Littauen, Brunei, Slovenien, Panama, Guinea, Papua Neu Guinea, Kirgizstan, Georgien, Nikaragua, Costa Rica, Botswana, Latvia, Benin, Mazedonien, El Salvador, Laos, Moldavien, Luxemburg, Namibia, Mauretanien, Tadschikistan, Malawi, Belize, Jamaica, Armenien, Albainen, Haiti, Gambia, Gabon, Republik Kongo, Südzypern, Sierra Leone, Eritrea, Ruanda, Togo, Mauritius, Lesotho, Guyana, Barbados, Bahamas, Montenegro, Suriname, Burundi, Malta, Islan, Eswatini, Fiji, Liberia, Grenada, Guinea-Bissau, Bhutan, Djibouti, Malediven, Sain Lucia, Antigua und Barbuda, Seychellen, Vanuatu, Cap Verde, Solomon Inseln, Samoa, Sain Kitts and Nevis, Tonga, Komoren, Palau, Saint Vincent und Grenadinen, Dominica, Sao Tome und Principe, Cook Inseln. Nuiu, Kiribati, Nauru.

Diese Nationen haben gemeinsam die gleiche Bevölkerung wie die der USA, EU, Russland und Australien zusammen, verursachen jedoch nur ein hundertstel der Emission von Treibhausgasen.

Feinstaub

Parellel zur Emission von Treibhausgasen, werden auch Gase emittiert, die auf den menschlichen Organismus gesundheitsschädliche Auswirkungen haben. Besonders Feinstaubpartikel sind in diesem Zusammenhang von großer Bedeutung. Es gilt: Je feiner die Teile sind, desto tiefer dringen sie in die Lunge. Dabei wird International der PM-Standart (Particulate Matter) verwendet. Je nach Größe werden sie in PM10, PM2,5 und PM1 (auch Ultrafeinstaub genannt) aufgeteilt. Die zahlen im Index stehen dabei für den aerodynamischen Durchmesser in Mikrometer. Auch wenn es aufgrund der Natur der Sache schwer ist abzugrenzen, sterben weltweit 10 Millionen Menschen aufgrund von Feinstaubbelastung.

Weniger Feinstaubpartikel in der Atmosphäre und die damit verbundene Erhöhung der Meeresoberflächentemperatur sorgt laut den Forschern aber auch dafür, dass mehr Wasser aus den Ozeanen verdunsten würde, wodurch es besonders in von Dürre geplagten Regionen wieder mehr regnen würde. Der Effekt ist besonders ausgeprägt in Monsungebieten und könnte die Nahrungssicherung und den Wasserzugang der Menschen in Teilen von Afrika, Zentralamerika, China und Indien verbessern. Die Wissenschaftler sind der Meinung, dass der Ausstieg aus der Verbrennung fossiler Energieträger nicht nur mittelfristig das Klima schützen würde, sondern auch eine große Chance bietet, die Gesundheit von Menschen weltweit deutlich zu verbessern.

Bodenschätze

Das Speichern von Energie gewinnt mit dem Anstieg von Energiegewinnungsmethoden die täglichen Schwankungen unterliegen (wie Wind- und Solarenergie), der Verbreitung des Elektroautos und der Digitalisierung an Bedeutung. So muss für ein ganzheitliches Bild zum Thema Energie, auch ein Blick auf die Energiespeicherung geworfen werden.

Der effektivste Weg elektrische Energie zu speichern ist in Form von Lithium Akkumulatoren. Andere Formen von Akkus mit Blei, Zink o.ä. haben deutliche Nachteile gegenüber dem Lithium Akku. Aus diesem Grund beruhen die Energiespeicher aller Kommerziellen E-Fahrzeuge auf Lithium Basis. Heutzutage kann ein aufgeladenes E-Auto mit über 1000Kg bis zu 400km fahren. Lithiumvorkommen sind neben dem Energiesektor auch für den Computer-Telekommunikations- und Automarkt von erheblicher Bedeutung. In einem Tesla E-Auto stecken 60 Kg Lithium. In einem Smartphone gerade einmal 1 Gramm. Preislich gesehen hat die Telekommunikationsbranche also einen deutlichen Vorteil. Das E-Auto wird verkauft für rund 80.000€, die Smartphones aus der gleichen Menge Lithium für mehrere zehn Millionen. Bei Reservenknappheit wird das E-Mobil den Preiskampf um das Lithium somit unweigerlich verlieren.

Neben Lithium, ist Kobalt, Graphit, Nickel, Aluminium, Kupfer und Mangan ein wichtiger Bestandteil moderner Akkus. Der begrenzen Faktor bei der Herrstellung von Lithium Akkus sind die weltweiten Metallvorkommen. Da Aluminium, Kupfer und Mangan reichlich in der Erdkruste vorhanden sind, stellen die Vorkommen und Förderungen von Lithium, Kobalt Graphit und Nickel eine wichtigere Größe dar.

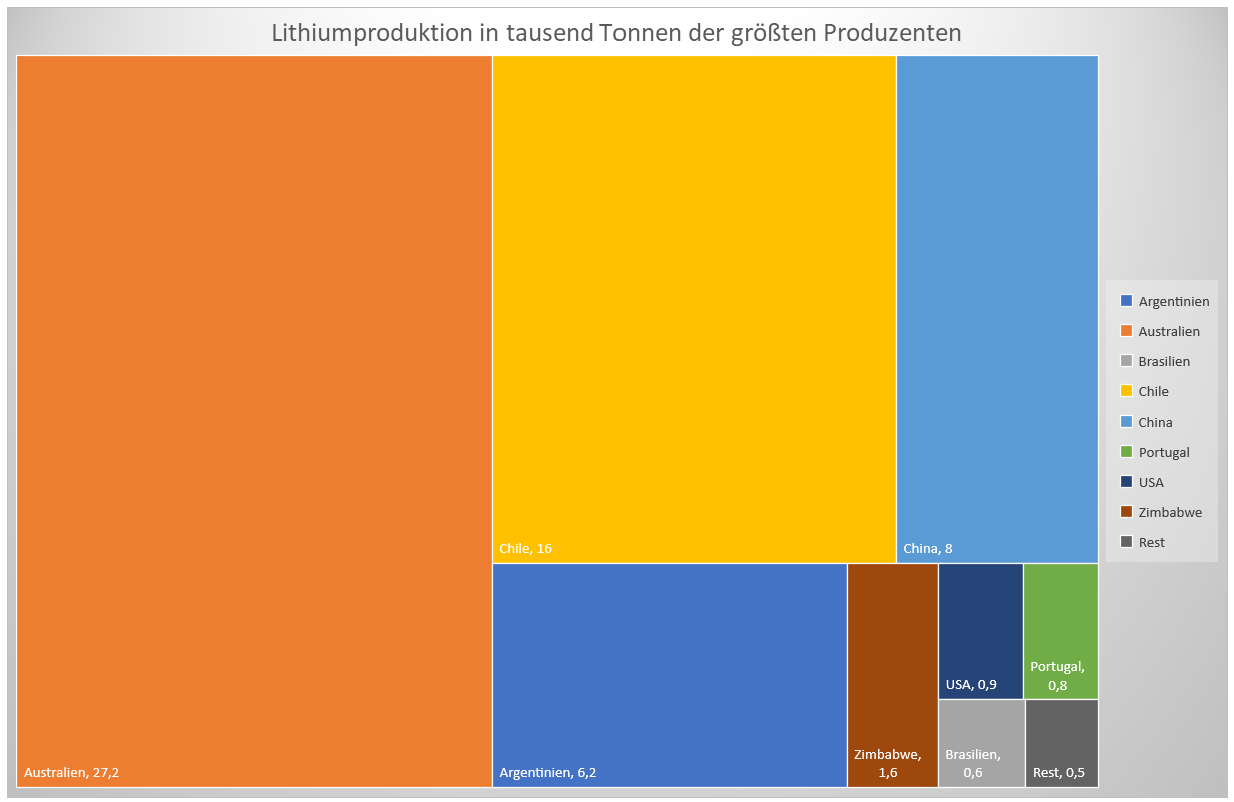

Der Lithiumpreis hat sich zwischen 2015 und 2017 vervierfacht. In Folge eines Überangebotes fiel der Preis dann erneut.

Vorallem die verstärkte Produktion Australiens, was Chile von der Spitze verdrängte, drückt den Lithiumpreis seit Jahren runter. Auf das Niveau vor 2015 ist der Preis dennoch nicht gefallen, wie viele vermutet hatten. Es werden jährlich 60.000 Tonnen Lithium gefördert. Australien und Chile dabei über 60% der Produktion aus. Die nachgewiesenen Lithiumvorkommen von über 16 Millionen Tonnen werden bei dieser Fördermenge noch Jahrhunderte halten. Lithium ist jedoch nicht ohne weiteres kurzfristig förderbar. Die Produktion von verwertbarem Lithium von 99% Reinheit braucht große Anlagen und viel Zeit. Zum Vergleich: Das geförderte Lithium hat eine Reinheit von etwa einem Prozent.

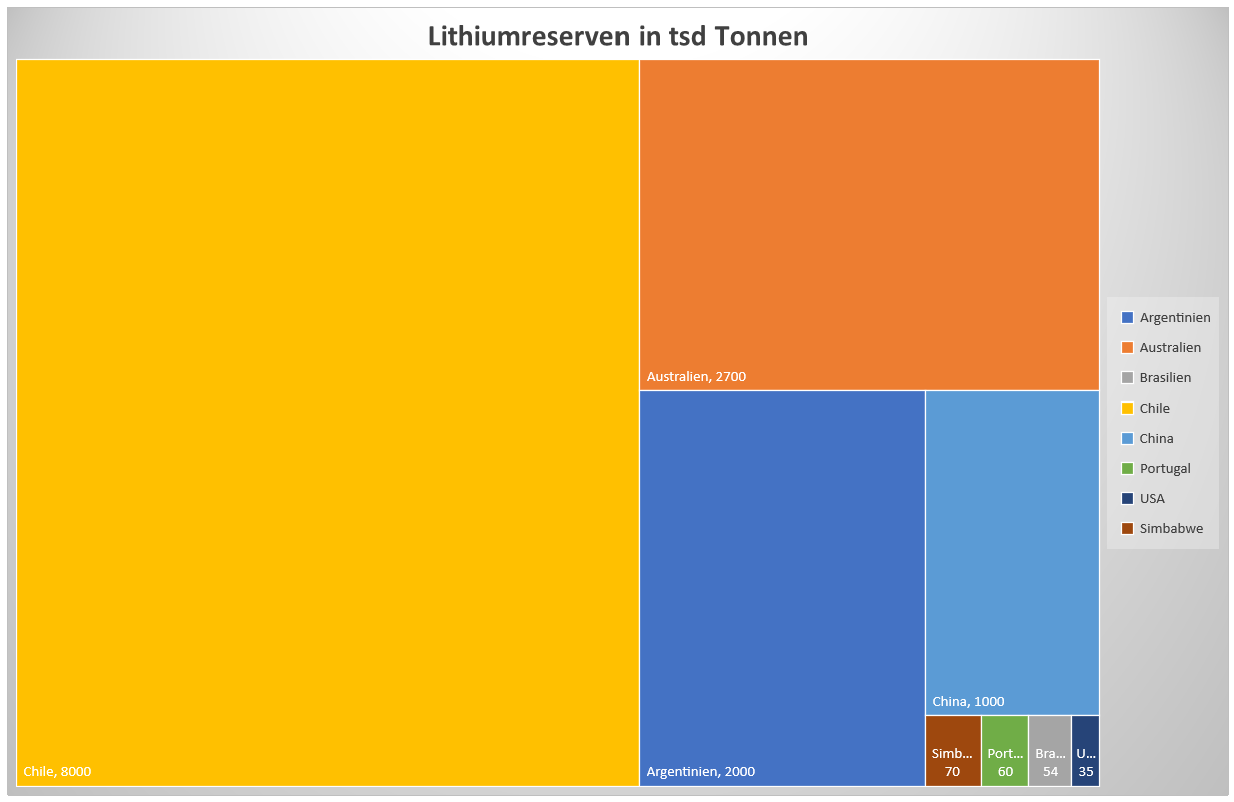

Geologen gehen von 47 Millionen Tonnen an Lithiumreserven weltweit aus. In den nachgewiesenen 16 Millionen sind die Vorkommen in Bolivien unter der Salar de Uyuni Nicht inbegriffen, da noch keine genauen Zahlen vorliegen. In Bolivien werden sehr große Lithium-Vorkommen vermutet, die sogar jene Chiles übersteigen. Einige reden sogar von zwanzig Millionen Tonnen. In künftigen politischen Geschehnissen rund um Bolivien, sollte dieser Aspekt bei Analysen nicht vernachlässigt werden.

Das Problem vieler Industrienationen in der heutigen Situation ist, dass nahezu das gesamte Angebot bereits aufgekauft wurde. Chinesische Firmen halten dabei den Löwenanteil. Staaten die ihren Hut nicht im Spiel haben, haben z.Z. große Schwierigkeiten ihren Fuß in die Tür zu bekommen. Jüngst hat die bolivianische Regierung einen für die deutsche Automobilindustrie essentiellen Vertrag zum gemeinsamen Lithiumabbau gestoppt.

Auch wenn die Reserven relativ zur heutigen Produktion üppig erscheinen, wird der steile Anstieg an Lithiumbedarf der Batteriezellenbranche, nur sehr schwer zu sättigen sein. Mit 60 Kg Lithiumcarbonat pro Auto (je nach Auto variiert diese Zahl), was etwa 12 Kg Lithium entspricht, lassen sich mit den heute bekannten Reserven etwa 1,5 Millionen Autos produzieren. Weltweit gibt es über eine Milliarde Autos mit Verbrennungsmotoren (Schätzungen liegen bei 1,5 Milliarde). Die Ersetzung aller Autos mit Verbrennungsmotoren durch Elektroautos, ist bei Stand heutiger Technologie weder mit nachgewiesenen, noch mit vermuteten Reserven erreichbar. Zumal weitere Elemente sich auch einschränkend auf die mögliche Anzahl an E-Autos auswirken, wie z.B. das Kobalt.

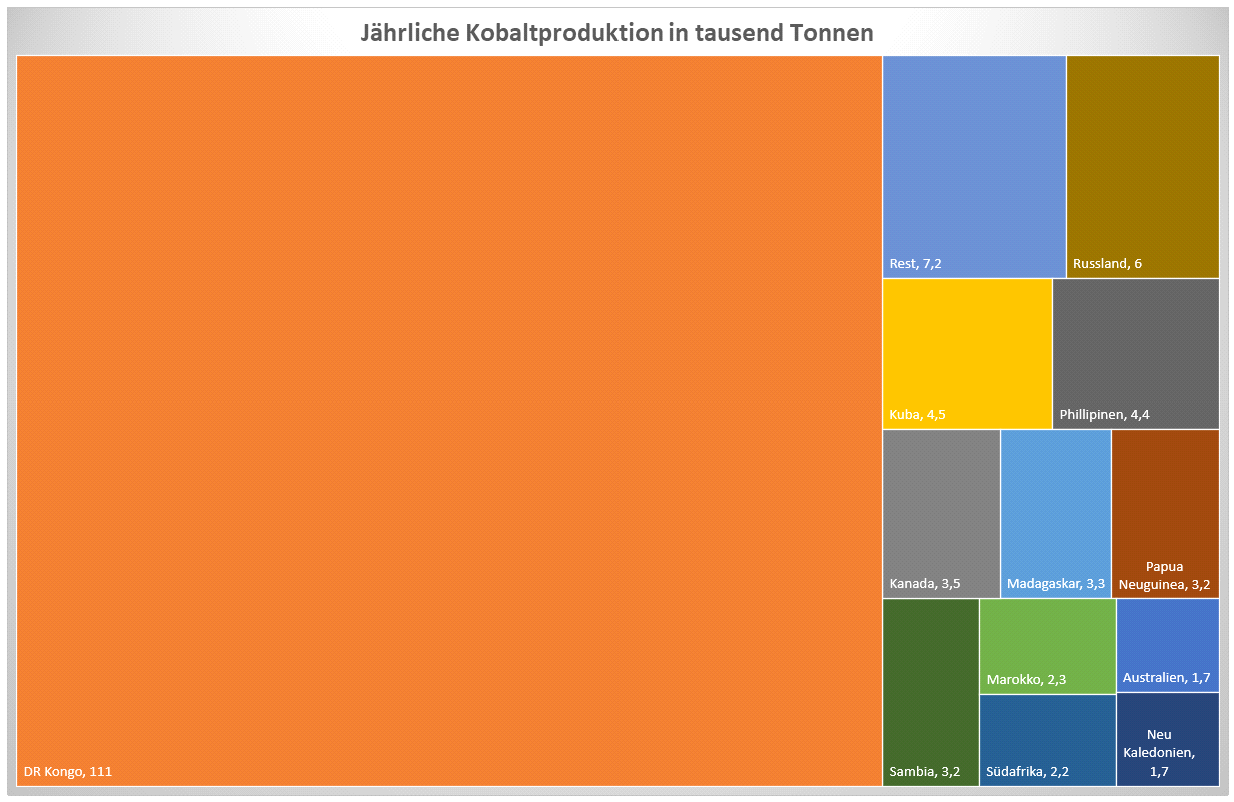

Die Mengen an Kobalt und Lithium in einer Autobatterie sind vergleichbar, wenn auch der Kobalteinsatz starken Schwankungen je nach Unternehmen unterliegt (Kobaltanteil: Tesla 2,8%, VW 14%). Auch wenn Kobalt ein seltenes Element auf der Erde ist, sind die Reserven in naher Zukunft nicht das eigentliche Problem. Da Kobalt bisher nur wenig Verwendung fand, wird es dauern größere Mengen zu finden und zu fördern.

Der Bedarf nach Kobalt wurde bisher von den Minen der Demokratischen Republik Kongos gefüllt, was seit Jahrzehnten zu unzähligen Kleinkriegen und der kompletten Destabilisierung des Landes geführt hat. Für den kommenden Nachfrageanstieg wird die Förderung im Kongo nicht ausreichen und die Herstellung von Elektroautos wird in direkter Korrellation zum Fund neuer Reserven stehen.

Diese Beziehung kann nur durch die Möglichkeit Lithium-Akkus ohne Einsatz von Kobalt zu produzieren gekappt werden, was anders als beim Lithium, möglich erscheint. Die größten Quellen werden auf dem Boden der drei größten Ozeane vermutet. Für die meisten bereits Förderbaren Quellen gilt das Gleiche wie für die bekannten Lithiumquellen: Die meisten sind bereits aufgekauft. Auch hier sitzt China auf dem Löwenanteil.

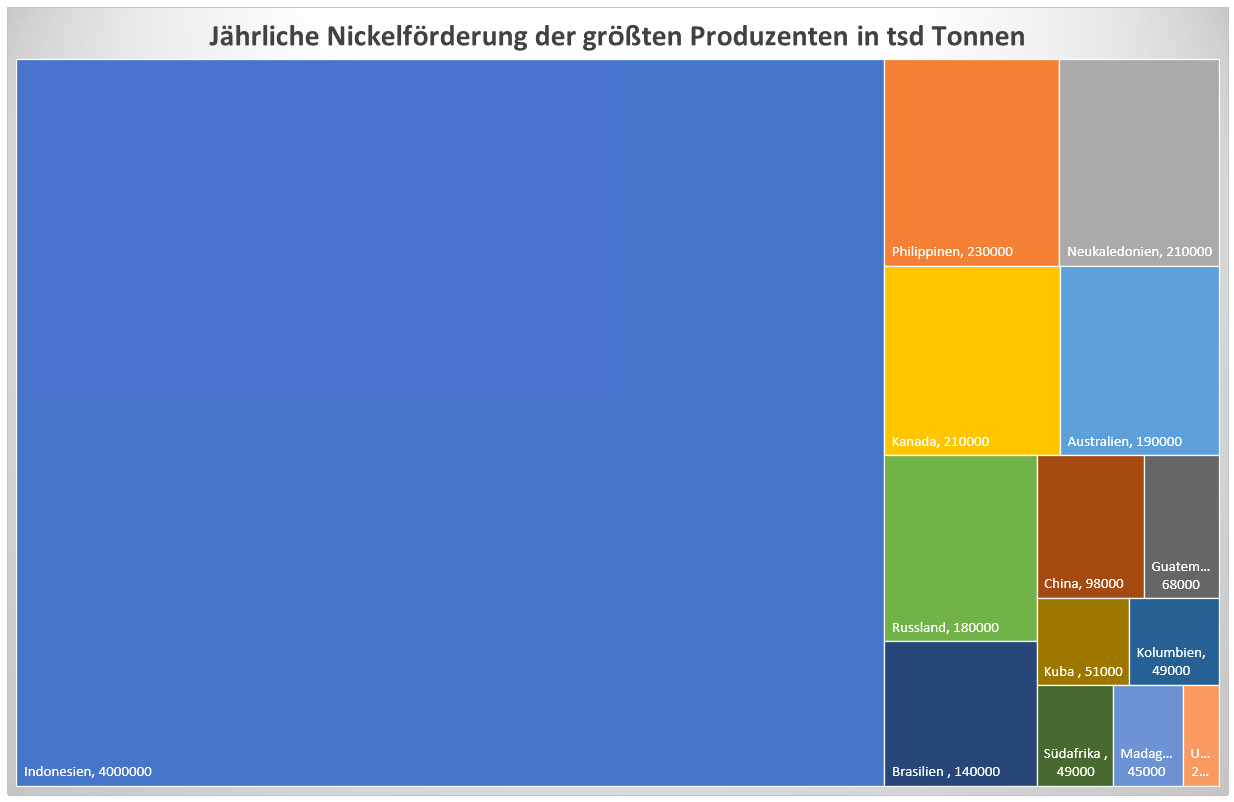

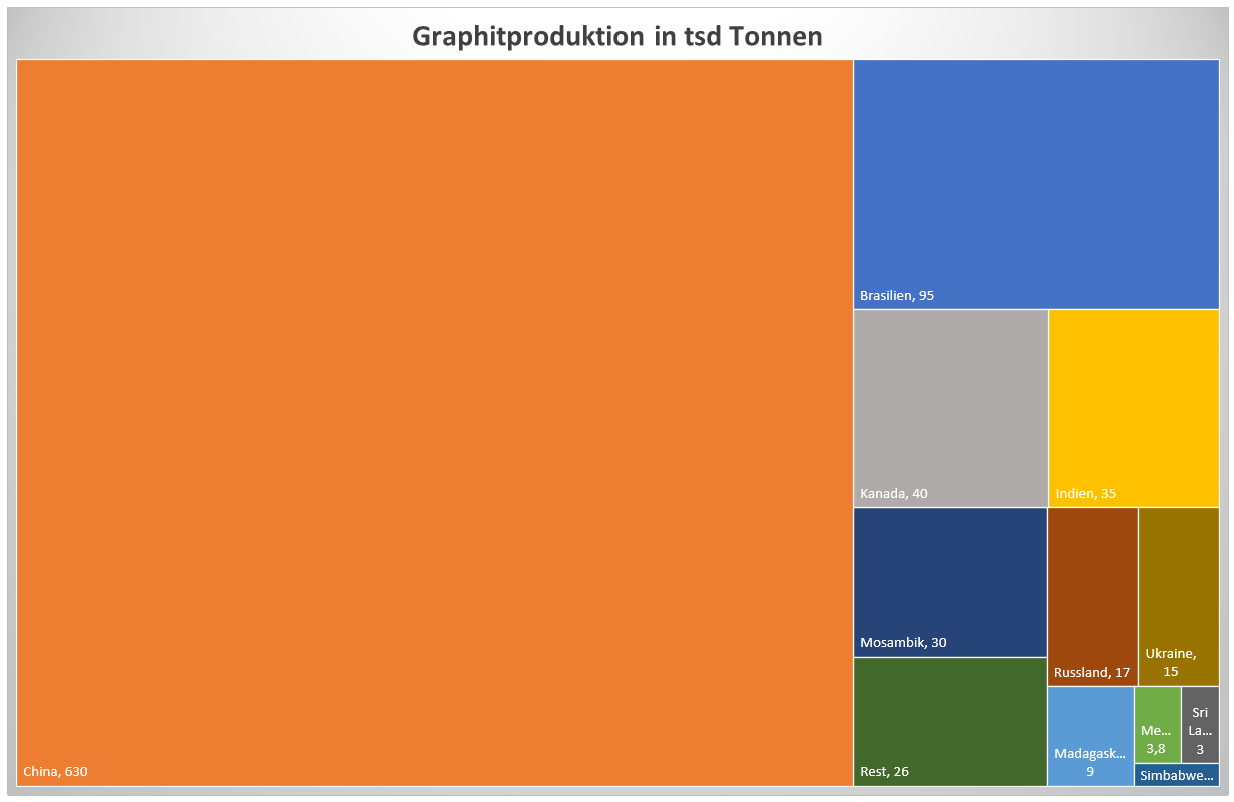

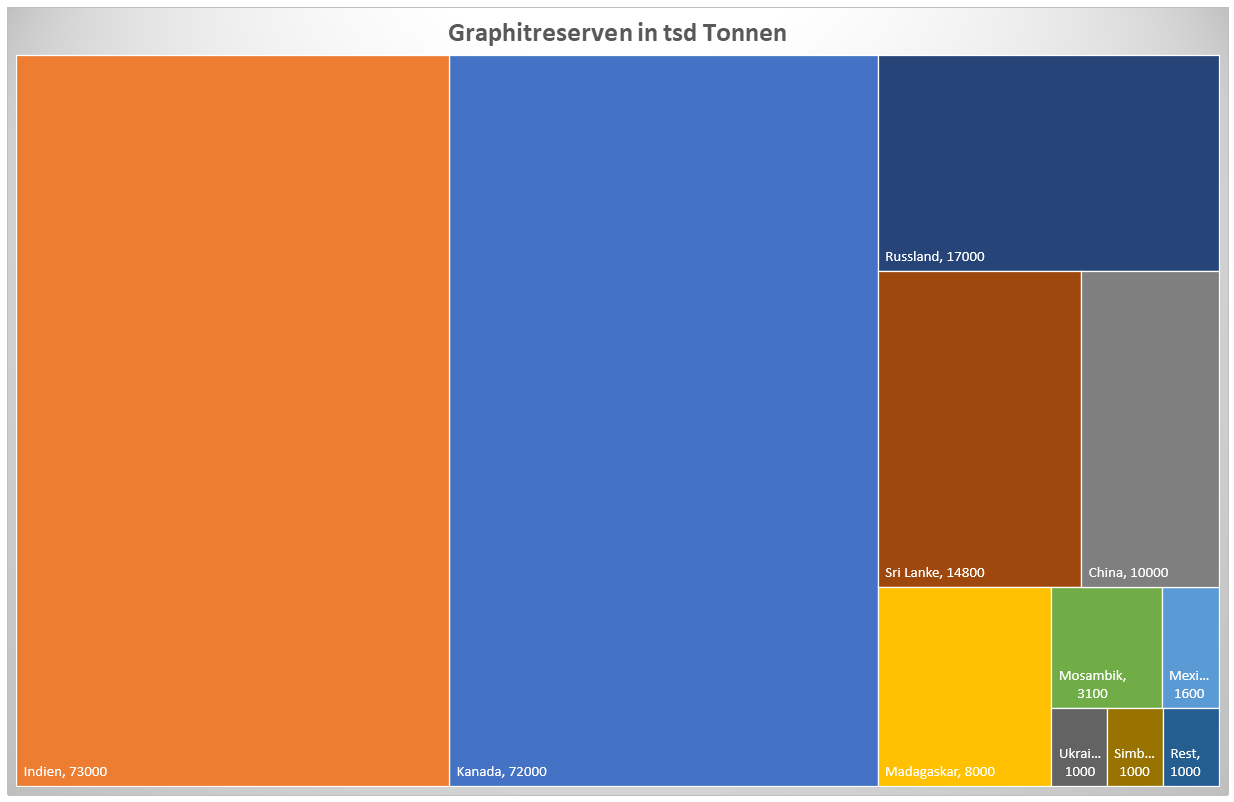

Weitere Elemente die in diesem Zusammenhang Erwähnung finden sollte, sind Nickel und Graphit. Während Graphit recht häufig vorkommt, ist Nickel mit einem Anteil von 0,008% der Erdkruste ein recht seltenes Element.

Mehr als 70% des geförderten Nickels kommt aus Indonesien und ist wichtiger Bestandteil der Volkswirtschaft. Im Bezug auf Kobaltlose Lithium-Akkus spielt Nickel eine große Rolle, denn für solche Akkus werden größere Mengen Nickel benötigt. Sekundäre Lieferanten für Nickel sind der Reihe nach Phillipinen, Neukaledonien, Australien, Kanada und Russland. Dabei sind in den ersten drei Plätzen hauptsächlich chinesische Firmen, die für die Nickelförderung zuständig sind, allen voran der Marktführer Tsinghan. Die Reserven sind etwas gleichmäßiger verteilt als die Förderung, hat aber den gleichen Leitfaden. Starke Diskrepanzen wie in der Erdölindustrie gibt es hier nicht. Lediglich Russland und Brasilien gehen in ihren Verhältnissen stark auseinander.

.png)

Graphit ist ein sehr häufiges Element. Die Verteilung ist jedoch wie in den meisten andere Bodenschätzen auf wenige Länder konzentriert. Die Bedeutung von Graphit liegt nicht nur in der Anwendung in Lithium-Akkus, sondern auch in der Möglichkeit selbstständiger Träger von sog. Graphit-Akkus zu sein. Da sie Platzaufwendiger ist, kommt sie für Smartphones und Laptops nicht in Frage, könnte aber gerade aufgrund des Preiskampfes mit genannten Branchen, für die Automobilindustrie lukrativ werden.

Es gibt ohnehin eine große Reihe von Forschungen zur Speicherung elektrischer Energie mittels diverser Elemente. Eine sehr ergiebiges Konzept ist ein Ansatz mit Natrium und Silizium, was allerdings nur eine sehr kurze Lebensdauer aufweist. Das Max-PlanckInstitut für Kolloid- und Grenzflächenforschung in Potsdam arbeitet man an Batterien mit Vanille. Die Entwicklung eines erfolgreichen Konzeptes mit langer Lebensdauer, würde die Karten auf dem Markt bzgl. Energiespeicherung und ihrer Randbranchen neu mischen.

Betrachtet man die heutigen Fördermengen und das Förderpotential von Kobalt und Lithium und den Internationalen Trend zu E-Autos hin, ist es jedoch möglich davon auszugehen, dass in den nächsten Zehn Jahren der E-Auto Markt auf einige hundert Millionen Autos wachsen wird. Schätzungen von BP zufolge, werden 2030 15% aller Fahrzeuge (etwa 300 Millionen) E-Autos sein, die 30% der Fahrleistung zurücklegen. Das Verbot für den Verkauf neuer Verbrennungsmotoren ab 2030, das Nationen wie Deutschland, Indien oder Norwegen festgelegt haben, oder ab 2040 wie Großbritannien und Frankreich, oder ähnlich ambitionierte Ziele nahezu aller großer Volkswirtschaften, lassen diese Entwicklung realistisch erscheinen. Selbstverständlich hat sich auch die Automobilindustrie an diese Ziele angepasst. Tesla, General Motors, Chevrollet, Ford, VW-Gruppe, BMW, Daimler, Toyota, Honda, Nissan, Peugot, Renault, Volvo, Hyundai und 170 chinesische Autobauer haben sich für den Zeitraum 2020-2030 diverse sehr ambitionierte Ziele gesetzt. Auch hier kann die Autoindustrie preislich mit der Telekommunikationsbranche nicht konkurrieren, da mit dem Kobalt in einer Autobatterie mehrere tausend Smartphones gebaut werden können.

Mineralölkonzern ➛ Energiekonzern

Als Vertreter des größten Energielieferanten sind die größten Energiekonzerne der Welt Öl- und Gaskonzerne. Für sie zeichnen sich zwei Wege aus: Festhalten am eigenen Produkt, oder Umstrukturierung vom reinen Öl- zum Energiekonzern. Beide Wege haben ihre Berechtigung und der profitabelste Weg ist für jedes Unternehmen individuell unterschiedlich. Erdöl wird in den nächsten Jahrzehnten noch zweifellos eine der größten Energielieferanten bleiben. So ist für Unternehmen mit großen Ölreserven das Festhalten am Öl sicherlich ein wirtschaftlich sinnvoller Weg. Das Umweltbewusstsein der Bevölkerung in denen die Ölkonzerne sässig sind, spielt sicherlich auch eine Rolle. Als ein Beispiel dafür, kann die jüngst von The Guardian veröffentlichte Statement genommen werden, dass sie keine Werbung mehr von Ölkonzernen annehmen werden. Investitionen in erneuerbare Energien ist für Ölunternehmen aus vielerlei Hinsicht sinnvoll, ja sogar essentiell. Da Energie aus erneuerbaren Quellen noch sehr schwach vertreten ist, aber sehr großes Wachstumspotential hat, dass es notwendigerweise ausnutzen wird, sind Investitionen in diesen Sektor gewinnversprechend. Da es ein Bereich ist, der sich in die Nische der Ölkonzerne eindringen und ihr Hauptgeschäft verdrängen wird, ist es sogar essentiell. Ein weiterer Vorteil, ist die Möglichkeit der Einflussnahme in eine Entwicklung, die das eigene Hauptgeschäft ausbooten wird.

Als größter Mineralölkonzern, hat Aramco 2012 den Saudi Aramco Energy Venture gegründet, mit dem Ziel CO2-Emission weltweit zu senken. Dabei haben sie bis 2019 500 Millionen Dollar in 45 Unternehmen investiert, die genanntes zum Ziel haben. Die Erfolge dieser Unternehmen haben den Appetit von Aramco geweckt, sodass im Dezember 2019, der größte Börsengang der Geschichte stattfand. Aramco hat 1.5% an der heimischen Börse veröffentlich für 25,6 Milliarden Dollar, was sie für Investitionen in Erneuerbare Energie investieren will. Das der staatliche Konzern damit nicht zur Londoner oder New Yorker Börse ging, zeigt die nationalen Ambitionen des Landes. Die Ziele unter dem Namen Saudi Vision 2030, sowie die Gründung der CO-2 freien und komplett autarken Megametropole Neom haben sicherlich viel zu dieser Entscheidung beigetragen. Die breite Palette an Know-How und Technologien die ein solches Unterfangen benötigt, wirft ein Licht auf die breite Palette an Investitionen von Aramco .

Membranbelüftungstechnolgien bis hin zur Kerfless wafer Technologie (epitaktisch gewachsene hauchdünne Scheiben). Da Ölproduktion zur Haupteinnahmequelle gehört, ist ihre Förderung selbstverständlich auch von diesem Fortschritt betroffen. Eine vollständig automatisierte Ölförderanlage die komplett mit Solarenergie betrieben wird, ist bereits in Wa’ad Al-Shamal installiert ist. Der zweitgrößte Ölkonzern der Welt, Rosneft, zeigt wenig Engagement in Erneuerbare Energien. Sie verfolgen die Strategie, CO2-Emissionen mit anderen Mitteln zu senken, wie die Steigerung der Effizienz im Einsatz von fossilen Energieträgern. (Aktualisierung: am 17. Februar 2020 machte der Konzern ein Statement, dass sie in den nächsten 5 Jahren 5 Milliarden Euro in erneuerbare Energien investieren werden. National Iranian Oil Company macht keine relevanten Investitionen in erneuerbare

China National Petroleum und PetroChina haben gemeinsam den größten Anteil an erneuerbaren Energien.

Exxon Mobile, das größte private Ölunternehmen ist sehr zurückhaltend beim Thema erneuerbare Energien. Es ist lediglich bekannt für die Ambition bis 2025 eine Millionen Barrel Biokraftstoff aus Algen gewinnen zu wollen.

Schon 1980 hat BP signifikante Beträge in Erneuerbare Energien wie Solar und Windenergie getätigt. 2001 benannte sich Bp von Britisch Petroleum zu Beyond Petroleum um, und setzte so ein Zeichen, dass sie kein reines Ölkonzer, sondern ein Energiekonzern sein wollen. Seitdem hat BP viele Investitionen in dem Bereich getätigt. Jüngst hat BP 47% des größten Solarenergie Entwicklers gekauft. Des Weiteren hat BP große Investitionen in Batteriekonzerne und Unternehmen die im Ausbau einer Auflade-infrastruktur tätig sind investiert.

Die Investitionen von Shell gehen sogar noch weiter. Neben Investitionen in Stromversorgung, Ladestationen, Sonnen- und Windenergie, investiert Shell auch signifikante Summen in die Entwicklung der Brennstoffzelle als Antrieb für Fahrzeuge. 2016 gab Shell zwei Milliarden Dollar aus. Ein Jahr später kaufte Shell den größten Ladekonzern Europas. 2018 folgten weitere Investitionen in Solarenergie in den USA und Indien. Ihr Ziel, bis 2020 4 Milliarden zu investieren scheinen sie zu erreichen.

Das französische Ölkonzern Total nahm sich vor, mit 3% seines Gesamtkapitals (z. Z. sind das 500 Millionen Dollar), jährlich in „saubere Energie“ zu investieren und dies bis 2040 auf 20% zu erhöhen. Mit dem Ziel der Weltweite Führer in Sachen Sonnenenergie zu werden, investierte Total bereits 2011 1,4 Milliarden Dollar für 60% Anteil einer Sonnenenergie-Unternehmens (Sunpower) in den USA. 1,1 Milliarden kaufte Sie den französischen Batteriekonzern Saft und für 224 Millionen den belgischen saubere Energiekonzern Lampiris. Letztes Jahr kaufte der Konzern 74% eines französischen Energielieferanten Direct Energie, mit dem Ziel, es zum Hauptversorger Frankreichs zu machen.

Auch der Italienische Ölkonzern Eni orientiert sich am Trend hin zu erneuerbaren Energien. Lediglich Amerikanische Ölkonzerne Exxon und Chevron tätigen keine relevanten Investitionen in erneuerbare Energie. Das sind zugleich jene privaten Ölkonzerne, mit den größten nachgewiesenen Ölreserven. Da fracking teuer ist, kostet in den USA Ölförderung deutlich mehr (zwischen 25-70 Dollar) als in den OPEC Staaten (unter 10 Dollar). Für die meisten US-Förderer lohnt sich die Förderung erst ab einem Preis von etwa 50 Dollar pro Barrel. Eine fallende Nachfrage nach Öl ist somit für die US-amerikanische Ölförderung existenzbedrohend.

Als 2015 der Ölpreis für mehrere Monate unter 50 Dollar fiel und kurzfristig sogar ein Tief von unter 30 Dollar erreicht, mit 150 Insolvenzen ging eine Pleitewelle durch die USA, 150 Milliarden Schulden bedrohten neben den Ölförderern auch die Banken. Es muss berücksichtigt werden, dass eine ungenutzte Ölquelle hohe Kosten mit sich ziehen kann. Neben den Abgaben, die viele Staaten für ungenutzte Quellen verlangen, kommen noch weitere Kosten zu. Werden sie nicht verschlossen, so kommen das Öl und Gas an die Oberfläche. Verseuchte Böden und Gasexplosionen können die Kosten sehr schnell in die Höhe treiben. Viele Staaten haben ohnehin ein Förderzwang. Die Kosten bei Nichtförderung sinken also nicht, sondern steigen. So kann ein Ölförderer die Produktion nicht temporär einstellen wenn die Preise niedrig sind, sondern muss um zumindest irgendwelche Einnahmen zu machen, weiterhin fördern, um einige Kosten zu decken. Banken werden in einer so ungewissen Situation das Risiko mit den Ölförderern nicht teilen. Da fracking-Quellen nur sehr kurz halten, sind diese Unternehmen zudem gezwungen neue Felder zu erschließen, was wiederrum mit kosten verbunden sind, die sie bei geringen Ölpreisen einfach nicht verkraften können.

Unter den Haupt Ölförderern am besten gegen einen fallenden Ölpreis gewappnet ist Russland. Laut Gesetzt wird nur der Gewinn bis zu einer Grenze von 42 Dollar für den Staatshaushalt ausgegeben. Beträge die darüber liegen, kommen dem National Weatlh Fond zugute. Etwas kritischer sieht es da im Mittleren Osten aus. Aber auch wenn Saudi Arabien und andere OPEC Staaten bei geringen Ölpreise ein deutliches Haushaltsdefizit zeigen, müssten Jahre mit niedrigem Ölpreis vergehen eher ein Staatsbankrott droht.